Les faits:

Une société de construction-vente, dans laquelle je suis majoritaire, réalise un très beau programme à La Flotte en Ré, dans l’Ile de Ré, en 1993 et 1994. Un ensemble de 92 appartements, en gestion hôtelière collective pour dix ans. Mais, à la livraison en Juillet 1994, la crise immobilière est à son paroxysme. Seuls 13 appartements trouvent preneurs. La société de construction-vente, privée de son bénéfice potentiel, se voit contrainte de gérer en hôtel les lots qui lui restent, soit 79 appartements. De fait, son objet social se modifie, elle devient, et est encore, une société hôtelière. L’acte générant ce changement est la mise en location hôtelière, il a lieu en Juillet 1994, date de l’ouverture de l’hôtel.

Le mensonge des services fiscaux: 1° étape:

En 2001, à la suite d’un contrôle fiscal, les services fiscaux reprochent à la société de ne pas avoir déclaré une “livraison à soi-même”. Cette déclaration est obligatoire lorsqu’un constructeur professionnel conserve, pour lui-même au lieu de le vendre, le programme qu’il a réalisé. Cette déclaration, de tradition, n’est pas demandée à l’occasion de méventes accidentelles, notamment en période de crise. Les constructeurs déjà ruinés, seraient incapables d’assumer la TVA qui est liée à cette déclaration. Par ailleurs, une jurisprudence constante fixait la date de la “livraison à soi-même” au moment de l’occupation des locaux, ici en Juillet 1994. Cette date ne convenait pas aux services fiscaux, elle était prescrite lors de leur contrôle. Qu’à cela ne tienne, ils décidèrent que cette “livraison à soi-même” devait être réalisée, non à la prise de possession des locaux, mais au terme des cinq ans pendant lesquels les ventes d’un programme neuf sont soumises à la TVA. Soit, ici, en 1999. Pas de raison de se gêner avec la jurisprudence, ce sont eux et leur complice, la justice administrative, qui la fabriquent au fur et à mesure de leurs besoins. Effectivement la justice administrative a confirmé cette nouvelle version des choses.

Le mensonge des services fiscaux: 2° étape

Lorsqu’un programme constructif produit un immeuble commercial, dont les revenus seront soumis à la TVA, cette déclaration, la “livraison à soi-même”, n’est pas obligatoire, elle générerait une TVA remboursable, donc un acte nul.

Un problème délicat pour les services fiscaux à l’occasion du redressement prévu.

Voici comment ils le réglèrent. Contre toute réalité, alors que cette société participait à la gestion hôtelière, percevait une quote-part des bénéfices après paiement de la TVA sur le chiffre d’affaires, ils déclarèrent qu’elle percevait :”une redevance pour la mise à disposition de ses lots”. Trop fort. Voilà une phrase qui n’a qu’un avantage, c’est de ne vouloir rien dire. Tout le monde comprend le mot “loyer”, les mots “répartition de bénéfice”, mais “redevance pour mise à disposition”, c’est quoi? Ce galimatias a suffi aux services fiscaux pour en déduire que les revenus de cette société hôtelière, contrairement à toutes les autres sociétés associées dans ce programme et percevant les mêmes répartitions, n’étaient pas soumis à la TVA. Encore trop fort. Donc pas de récupération possible de la TVA à l’occasion de la “livraison à soi-même”. La justice administrative saisie ne bronche pas, tout lui va.

Le mensonge des services fiscaux: 3° étape

Les services fiscaux, trouvant sans doute leur position insuffisamment confortable, décidèrent de frapper un grand coup. Les propriétaires de cet ensemble, tous hôteliers, gèrent collectivement leur hôtel à l’aide d’une association occulte, parfaitement légale évidemment, qui s’appelle une SEP (société en participation). Ils restent responsables solidairement de la gestion. Ils nomment un gérant à cette SEP, ce gérant est déclaré aux services fiscaux, ainsi que la liste des membres de la SEP. Contre toute attente, à l’aide de jurisprudences non adaptées à la situation de notre société, les services fiscaux décrétèrent que seul le gérant de la SEP, qui n’est rien puisque la SEP n’a pas de personnalité morale et ne peut ester en justice, était le redevable de la TVA et donc le seul pouvant la récupérer. On notera que cette disposition ne touchait que ma société, les autres membres de la SEP ayant déjà récupéré la TVA de leur achat, équivalant à la “livraison à soi-même” pour nous. Toujours égale à elle-même, la justice administrative entérinera cette vision mensongère et perverse de la réalité. Lorsqu’un contribuable se permet ainsi de travestir les faits, la réalité de sa situation, il est passible du tribunal correctionnel pour “abus de droit”. Tout cela n’est-il pas formidable ? Mais tout à une fin.

1° fissure des mensonges fiscaux

La théorie consistant à prétendre que la TVA est uniquement du ressort du gérant de la SEP ne peut pas résister à la faillite éventuelle d’un gérant de SEP. En effet, la SEP n’ayant pas de personnalité morale, en cas de faillite du gérant, la SEP redevient totalement occulte, ses membres ne sont plus accessibles, même aux services fiscaux. Or, certains gérants de SEP, indélicats ou imprudents, la crise aidant font faillite. Panique à tous les niveaux. Sollicité, Le Ministre est obligé de se fendre d’une réponse ministérielle dans laquelle il explique qu’en cas de carence du gérant de la SEP les membres de cette dernière sont bien en droit les bénéficiaires de la récupération de la TVA et donc évidemment les redevables. Amusant non ?

2° fissure des mensonges fiscaux

En ce qui concerne ma société, différentes difficultés rencontrées avec les gérants successifs de la SEP, qu’il est inutile de rapporter ici, l’ont privée de la gestion directe de ses biens. Cette situation permettait aux services fiscaux de prétendre, contre l’évidence des faits, qu’elle n’était pas directement hôtelière. Malchance pour les services fiscaux, La Cour d’Appel de Poitiers, à notre demande, rendra un arrêt constatant formellement que nous sommes libres de notre gestion depuis 2003. Précédemment, La Cour d’Appel de Versailles avait elle aussi rendu un arrêt réfutant le mandat dont se targuait l’ancien gérant de la SEP à notre encontre. En résumé, la justice civile constatait, par deux fois, que nous étions directement gestionnaires de nos lots hôteliers, qui le reste du temps (5 ans, sur 15) furent inclus dans la SEP comme les autres associés, nous conférant alors les mêmes droits. En clair, que ce soit par décisions judiciaires ou par contrat, nous avons toujours été hôtelier, donc les redevables du paiement de la TVA et, en conséquence, les bénéficiaires des droits de récupération. Pour que l’édifice mensonger des services fiscaux reste en place, il a fallu que la justice administrative refuse, lors de la dernière instance, de viser l’arrêt de La Cour d’appel de Poitiers. De plus en plus fort.

La faillite des mensonges fiscaux

Et soudain arrive Xynthia. Cette catastrophique tempête ne fera heureusement pas de victime dans notre hôtel alors occupé, mais elle va le noyer pour partie sous un mètre vingt d’eau, amenant un classement en zone jaune et une facture salée pour l’assureur. L’assureur qui va rembourser les propriétaires en hors taxe, au motif que l’hôtel étant à la TVA, la taxe sur les travaux est récupérable par les propriétaires auprès des services fiscaux. Nous sommes au bout du bout pour les services fiscaux. Comme quoi, le mensonge….il suffit d’attendre. Tout l’édifice mensonger du fisc s’effondre, c’est même trop, comment vont-ils réagir?

L’avenir

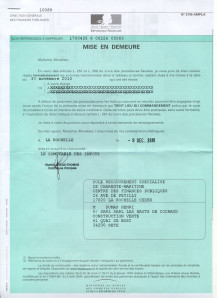

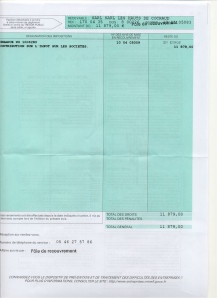

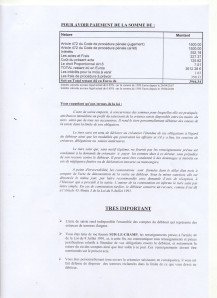

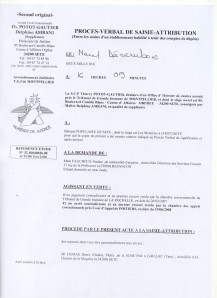

D’abord un sourire. Figurez-vous que pendant tout le temps où les services fiscaux prétendaient que ma société n’était pas soumise à la TVA, ils m’adressaient, scrupuleusement chaque trimestre, un imprimé de TVA à remplir, me menaçant si, par cas, je le retournais avec quelques jours de retard. Après que La Cour d’Appel de Poitiers m’ait confirmé la libre disposition de mes biens, et que j’en ai récupéré les clefs, j’ai pu gérer directement ma partie d’hôtel. Ainsi, j’ai eu donc à payer directement ma TVA, sur mes locations hôtelières. Et bien, à partir de ce jour, les services fiscaux ne m’ont plus adressé les imprimés de déclaration…. un monde… ou plutôt un vice. En cette fin d’année, j’adresse aux services fiscaux ma déclaration de TVA, je joins ma demande de remboursement de TVA récupérable. Normal. L’ensemble pour environ 500.000€.

Que vat-il se passer croyez-vous après cette Bérézina fiscale ?

N’imaginez pas que les services fiscaux, prenant acte de leurs erreurs, vont chercher à me rencontrer pour solutionner correctement cette situation. Cela n’est pas possible, tout simplement parce qu’il n’y a jamais eu d’erreur. Il y a eu des abus de droit, volontaires, pour détruire, liés à leur impunité dont ils ne doutent pas. La “peine de mort” a été abolie en France, mais pas la “peine de ruine”, au contraire elle est un sport national qui séduit les foules, comme précédemment le gibet, et dont les services fiscaux sont les grands ordonnateurs.

Ils ne vont pas non plus refuser, de face, ce remboursement de TVA qu’ils savent devoir. Pour l’Etat, ne pas rembourser une TVA récupérable revient tout simplement à la voler. La somme en jeu appartient à celui qui possède le droit de récupération, en aucun cas à l’Etat. Il m’étonnerait fort qu’aujourd’hui, comme cela se faisait hier dans cette affaire, un agent des services fiscaux accole son nom au vol de cette récupération de TVA.

Ils ne vont pas non plus prétendre que ce remboursement est prescrit. Sachant qu’eux seuls sont responsables du non remboursement, ils ne peuvent pas opposer une prescription dont ils sont les initiateurs.

Ils vont tout simplement enliser la situation en espérant que le temps ruinera ma société avant qu’ils aient à payer ce qu’ils doivent. Ils vont accumuler les demandes de pièces complémentaires, pour un dossier qu’ils connaissent par cœur. Voilà ce qu’ils vont faire. Je vous tiendrai au courant. Je vous souhaite une bonne année.

Cordialement. H. Dumas

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)