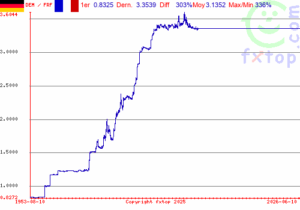

Le 23 juillet dernier est à marquer d’une pierre noire : pour la première fois depuis 2009, le taux d’intérêt à 10 ans de la dette française a dépassé, le 23 juillet, 4% ; il est même passé fugitivement à 4.05% et ce n’est évidemment pas une bonne nouvelle ! Pour mémoire la Suisse emprunte (peu) à 0.37%.

Et il est plus que probable que cette hausse ne va pas s’arrêter là !

Or, il n’y a pas si longtemps, le gouvernement pérorait en racontant qu’il n’y avait aucun risque jusqu’à ce que … la Banque de France et la Cour des Comptes commencent à s’affoler face à une réalité qui finit par s’imposer !

L’effet le plus immédiat de cette hausse des taux sera une augmentation du cout de la dette avec 77 Mds€ prévus pour 2026 et fatalement des contraintes budgétaires supplémentaires !

Autrement dit, nous n’allons pas tarder à payer le prix de nos dérives budgétaires et de nos dépenses inconsidérées …

La France accélère et enfile les records !

Sur les réformes ?

Non, sur la dette car notre modèle social unique au monde continue d’être financé par la dette ; au mépris de toute prudence !

La France enfile donc les records et la dette publique est passée de 3 460 Mds€ à la fin 2025 à 3 536 Mds€ à la fin du premier trimestre 2026 ; ce qui représente 75 Mds€ en plus, rien que pour le 1er trimestre 2026.

Le fond du problème est que cette dette progresse beaucoup plus vite que le Pib. Elle a augmenté de 193% depuis 2007 alors que le Pib, lui, n’a augmenté que de 62%. Elle augmente donc plus de 3 fois plus vite ; ce qui est proprement démentiel et ce, malgré des hausses massives d’impôts !

A titre de comparaison, en zone € hors France, la dette a augmenté de 117% tandis que le Pib a augmenté de 82% soit un multiple de 1.4.

En fait, nous avons atteint le stade où nous ne pouvons plus renoncer à l’emprunt qui assure les fins de mois de l’Etat ; et, c’est là où l’on s’aperçoit que le problème de la dette n’est pas tellement de la contracter mais bien de s’en débarrasser car, jusqu’à présent, toutes les recettes de nos hauts fonctionnaires ont échoué !

L’explication est simple : Quand on habitue la population à des distributions gratuites d’argent, on ne peut plus ensuite les supprimer. C’est comme retirer un os à un chien : il mord !

La solution utilisée par nos hauts fonctionnaires, c’est donc de reprendre cet argent autrement ; par le biais de l’augmentation des impôts et nous avons là l’explication de cette fiscalité abusive qui écrase le pays !

Toutefois, cette pratique a un effet pervers qui, pour l’instant, semble échapper à nos élites : la fiscalité abusive détruit l’économie et supprime l’envie d’entreprendre et de travailler ; ce qui a pour effet de comprimer les recettes fiscales et donc de contraindre l’Etat à augmenter toujours plus les emprunts. C’est le fameux effet Laffer qui démontre, sans aucune ambiguïté, qu’on ne résout pas un problème de dettes par une augmentation massive des impôts. On le voit bien, la richesse et la création de richesses n’augmentent pas ; seule la dette augmente et avec elle l’appauvrissement du pays !

Le constat qui s’impose est que la France se trouve dans une situation anormale depuis déjà pas mal de temps (plusieurs décennies en fait) ; ce qui traduit l’incapacité et désormais l’impuissance de nos hauts fonctionnaires à résoudre cette question lancinante des dépenses publiques !

Les taux montent, montent !

Les taux montent désormais à un niveau tel qu’ils sont actuellement les plus élevés de la zone €, au-dessus des taux grecs et espagnols. Seul le taux italien se situe aux mêmes niveaux.

Cette situation est aggravée par le fait que cette dette est détenue à 57.5% par des non-résidents ; c’est à dire des étrangers. La Banque de France a attiré l’attention du gouvernement sur le risque présenté par la présence de hedge funds ; c’est à dire de fonds spéculatifs à la très mauvaise réputation.

En effet, le but de ces fonds n’est pas « d’investir » dans un placement durable mais bien de spéculer sur des différences de taux entre les Etats et il est certain qu’à la première alerte, ils vendront en masse leurs OAT françaises, provoquant un choc obligataire ; c’est à dire une envolée des taux.

S Lecornu a déclaré nous sommes assis sur un baril de poudre !

C’est doublement vrai car nous sommes à la merci des créanciers étrangers mais aussi parce que le poids de la dette, ce qu’on appelle la charge de la dette ou plus simplement le montant des intérêts qu’il faut payer aux créanciers, s’alourdit dans des proportions dramatiques : Cette charge de la dette est en passe de devenir le premier poste budgétaire de l’Etat ; et, en poursuivant cette trajectoire, cette charge de la dette pourrait dépasser les 140 Mds€ en 2032 c’est à dire la moitié des recettes fiscales de l’Etat !?!

Perte de souveraineté financière

La conséquence la plus immédiate est que si les « investisseurs étrangers » n’achètent plus la dette française ou la vendent en masse, la France saute et nul ne doute que les étrangers vont regarder avec beaucoup d’attention la campagne électorale et les positions des candidats à propos de cette question.

On en revient à mon article du 24 mars dans lequel j’exposais que ce problème français serait occulté tant que durerait le brouillard de la guerre Etats Unis/Iran. Mais évidemment cette question va inévitablement revenir au premier plan ; probablement après la torpeur de l’été.

Si les discours des candidats restent évasifs à propos de cette question, leur religion sera faite et nous irons au krach car, en dépit de la capacité hors normes de l’Etat français à lever l’impôt, reste une réalité occultée jusqu’ici : l’impossibilité d’une expansion infinie de la dette !

Nous serons alors dans la même situation que la Grèce en 2010 avec des exigences de taux pouvant atteindre 40% l’an ; ce qui est insoutenable !

Nous sommes donc à la merci des créanciers étrangers et la situation peut dégénérer à tout moment. Il s’agit là d’une perte de souveraineté évidente ; celle dont d’ailleurs ne parlent jamais les souverainistes, parce que, pour eux la seule souveraineté qui vaille, se situe ailleurs et principalement dans la loi parce qu’ils rejettent les directives européennes.

Et pourtant, c’est bien la seule qui compte car un pays qui ne maitrise pas ses dépenses ne maitrise pas son avenir !

Et quand vous conjuguez cette situation avec le mauvais état général du pays (récession, dette, taux d’intérêts élevés, chômage, déficits budgétaires et du commerce extérieur, sécurité sociale au bord de la faillite) nous avons là le triptyque gagnant ; ce qui signifie que le risque d’un choc obligataire avec un krach en sortie est quasi certain !

La France est l’homme malade de l’Europe

Oui, la France est bien l’homme malade de l’Europe et l’Union Européenne n’y est pour rien !

Le pays est coincé dans une trappe à dettes ; c’est à dire que la dette augmente plus vite que … tout le reste ; que ce soient le PIB, la croissance ou même la pression fiscale. L’OCDE a chiffré que, sans freinage, notre dette pourrait être à 203 % du Pib en 2050 ! Pour mémoire, cette dette publique était de 65% du Pib en 2007.

Le Comité d’alerte des finances publiques a réagi en proposant 9 Mds€ d’économies mais il faut être conscient que sur 1.700 Mds € de dépenses publiques, ce montant ne représente … rien ! Il s’agit juste, comme d’habitude, d’un ralentissement de la hausse structurelle des dépenses publiques et des déficits !

Le comité d’économistes de salon mandaté par le gouvernement a proposé, pour sa part, 126 Mds€ d’économies à l’échéance 2032, soit sur 6 ans, avec pour l’essentiel un tabassage fiscal massif et quasi inégalé qui va accélérer la destruction du pays !

Bien évidemment, les technocrates qui dirigent le pays sont des criminels mais c’est vous qui en paierez les conséquences car eux ne seront jamais poursuivis parce qu’en politique vous pouvez faire à peu près n’importe quoi sans jamais être responsable et que les hauts fonctionnaires ne sont jamais ni responsables ni coupables.

Seul l’Etat l’est c’est à dire … vous !

Mais, pas d’inquiétude, la prochaine campagne électorale pour 2027 va nous donner le spectacle pitoyable d’une clique d’incompétents, gavés d’argent public, qui vont proposer à des électeurs désabusés des solutions ineptes dont nous allons inéluctablement faire les frais !

Car, sauf erreur, aucun n’a prévu de recourir aux bonnes solutions.

Néanmoins, expérience « enrichissante », vous allez assister en direct à l’effondrement d’un pays et vous aurez la confirmation que l’Etat a ruiné tout le monde sauf … ceux qui en vivent !

Bien cordialement à tous !

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis) 4,75 sur 5 (8 avis)

4,75 sur 5 (8 avis) 4,20 sur 5 (5 avis)

4,20 sur 5 (5 avis)