Le 29 Juin 2011, j’avais écrit sur ce blog un billet qui ne disait que la vérité.

La Cour d’Appel de Versailles vient de rendre un arrêt N° 174, le 27 Mars 2018, m’ordonnant de supprimer ce billet, ce qui est fait. Vous pouvez consulter l’arrêt avec le lien suivant : https://ahp.li/13abebab519b16d7d7b0.pdf ,

Cet arrêt d’appel est exemplaire à plusieurs titres.

Bref rappel de la situation

A son décès, ma mère, dont je suis le fils unique, me laisse une maison et son terrain à Sète. Je déclare au fisc cette succession et, dans le même temps, j’en fais donation à mes trois enfants. Ma déclaration fait apparaître la juste valeur de ce bien.

Les Services Fiscaux, pour des raisons probablement inavouables, décident de redresser lourdement cette succession. Ce redressement, particulièrement mal fondé, va obliger les Services Fiscaux, face à mon étonnement et à ma défense sincère, à réaliser successivement plusieurs faux.

Ces faux prendront la forme :

– d’un certificat d’urbanisme obtenu à l’aide d’une demande falsifiant la réalité, retiré par le Maire donc nul, mais toujours utilisé par les Services Fiscaux.

– du dessin d’un chemin de desserte inexistant, ceci devant la commission de conciliation présidée par un magistrat.

Je poursuivrai vainement les auteurs de ces faux devant la justice. Bien que les faits soient avérés, je perdrai toutes mes procédures et serai lourdement condamné en dommages et intérêts — à verser directement dans la poche des agents falsificateurs indélicats —

Cependant, gesticulant en tout sens, prenant à témoin la justice jusqu’aux niveaux les plus élevés de responsabilité, Trésorier payeur départemental, Directeur des Services de Bercy, j’ai fini par lasser au point que ma mort économique fut décidée en haut lieu. Pendant qu’indifférente la justice enchainait les condamnations à mon encontre.

C’est ainsi que Louis Martino, alors jeune inspecteur des impôts, s’est pointé chez moi. Il était membre d’une section d’élite, la DNVSF, structure nationale en charge exclusivement des multinationales et des très grands comptes, genre sportifs de haut niveau. C’est dire que cette brigade n’avait rien à faire à Sète, dans une petite entreprise dont la comptabilité tient sur une feuille A4 et dont le CA est de l’ordre de 50.000€ par an.

C’est ainsi que Louis Martino, alors jeune inspecteur des impôts, s’est pointé chez moi. Il était membre d’une section d’élite, la DNVSF, structure nationale en charge exclusivement des multinationales et des très grands comptes, genre sportifs de haut niveau. C’est dire que cette brigade n’avait rien à faire à Sète, dans une petite entreprise dont la comptabilité tient sur une feuille A4 et dont le CA est de l’ordre de 50.000€ par an.

Il est clair que c’est la hiérarchie fiscale, départementale ou nationale, qui a mandaté Louis Martino pour tuer ma société, et non lui-même ou sa structure qui m’aurait découvert depuis Paris.

Choqué par cet abus de droit, j’ai signifié à Louis Martino que je souhaitais avoir connaissance de mon dossier fiscal avant sa venue, espérant y trouver des traces de la motivation de son déplacement.

Louis Martino a non seulement refusé de me donner mon dossier fiscal, mais il a fait un procès verbal d’opposition à contrôle fiscal.

J’avais filmé sa venue et j’ai donc la preuve que je ne me suis pas opposé au contrôle fiscal. Mais cet enregistrement – au motif de la protection de la vie privée de Louis Martino, qui lui a peu d’égard pour la mienne – a été déclaré interdit d’utilisation par la justice. Une preuve en justice interdite par les juges !!!

Manque de pot pour Louis Martino, la CADA (Commission d’Accès aux Documents Administratifs) saisie a affirmé qu’il devait me donner mon dossier fiscal.

Ce fut probablement un choc pour lui et pendant deux ans je n’ai entendu parler de rien.

Soudain, deux ans plus tard donc, j’ai reçu une notification de redressement, de fait sans contrôle préalable et probablement sur ordre. Une ardoise mortelle, qui sera largement critiquée par le Rapporteur Public de la Cour d’Appel Administrative de Marseille, sans succès tant les protections de Louis Martino sont puissantes.

Aujourd’hui, assommée par ce redressement indu, ma société agonit doucement, ce n’est plus qu’une question de jours.

Deux trajectoires croisées dans cette affaire

Moi d’un côté, qui lutte pour faire valoir mes droits et qui m’achemine doucement, à 74 ans, vers une fin de vie misérable, en dessous du RSA. Alors que pendant cinquante ans j’ai été un agent économique responsable, j’ai créé des richesses, fait travailler des centaines de personnes, j’ai payé mes charges et mes impôts sans dissimulation aucune. Et, pour finir, le fisc m’a tué, me privant arbitrairement des économies de toute une vie.

Louis Martino du sien, qui depuis son contrat contre moi grimpe allègrement et régulièrement dans la hiérarchie de Bercy. Il y a peu il s’occupait de la surveillance du patrimoine des élus, une place de confiance, probablement. Dans le même temps il tente de faire interdire ce blog, financé en cela par sa hiérarchie. Evidemment, il n’hésite pas une seconde sur le montant des honoraires d’avocats dont il fait la richesse, allant de Cour d’Appel en Cassation, avec beaucoup de bonheur il faut l’avouer. Qui plus est en percevant directement, pour sa propre poche, des dommages et intérêts pour lesquels il pratique des saisies-arrêts sur mes comptes.

Donc, des destins bien différents. N’est ce pas ?

Et la justice dans tout ça ?

Elle est comme à Vichy, au service du pouvoir, sans état d’âme.

D’abord globalement.

Personne ne pourra me faire croire que les magistrats instructeurs, méfiants et malins comme des renards, n’ont pas compris les vraies raisons de la venue de Louis Martino chez moi, n’ont pas perçu l’abus de droit. Et pourtant, ils ne mouftent pas. Ont-ils peur, où sont-ils d’accord avec les bavures de la terreur fiscale dont découle leurs salaires ?

Je ne sais pas, je me contente de constater tristement cette situation.

Maintenant La Cour de Versailles.

D’abord en cliquant dessus, l’enregistrement de ma plaidoirie qu’une âme sensible a bien voulu réaliser, alors que ce n’est pas vraiment permis. Ce qui entre nous est incompréhensible puisque les débats sont publics.

Puis les énormités de l’arrêt, plus particulièrement les mensonges. Sur le fond les juges sont libres, mais sur les faits ils ne peuvent pas trahir la vérité.

Or nous pouvons lire :

Ceci est faux. Je n’ai pas refusé le contrôle, j’ai demandé qu’il soit repoussé après que l’on ait mis à ma disposition mon dossier fiscal, et j’avais raison. C’est Louis Martino, et lui seul, qui a décrété cette fausse opposition à contrôle fiscal. Cette présentation est mensongère. Pourtant elle change tout.

Ensuite nous pouvons lire :

N’est-ce pas succulent que toutes ces condamnations concernent des primes octroyées par la justice à des agents fiscaux qui ont réalisé des faux à l’occasion de la succession de ma mère. Que j’ai poursuivis à l’occasion d’instance où j’ai perdu pour qu’ils soient couverts et puissent continuer à répandre la terreur fiscale dont l’Etat à tant besoin. Pas mal non ?

Et enfin, le clou du spectacle

La terrible jurisprudence que l’on pourrait appeler “l’arrêt Dumas”. Qui, si quelqu’un en doutait, consacrerait le pouvoir absolu de Bercy sur nos institutions.

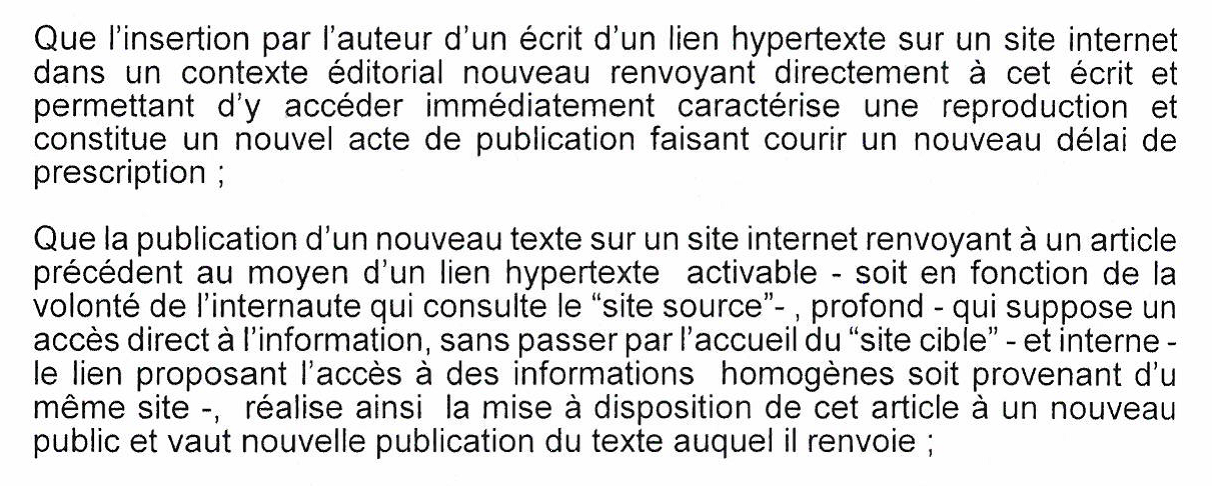

Bercy a obtenu, pour être agréable à Louis Martino, que la jurisprudence européenne soit modifiée.

Ainsi un clic, simple consultation de bibliothèque, devient, s’il est profond, c’est-à-dire s’il renvoie directement à l’article visé, pas s’il renvoie à côté – pourquoi renverrait-il à côté ? –, vaut nouvelle publication.

C’est grave. Très grave. Ainsi toute publication peut, au fil de l’évolution des censures ou des émotions, se retrouver passible d’une procédure en diffamation, des années après sa publication, victime d’un simple clic.

Permettez-moi de vous dire que je trouve cela écœurant.

Ah, j’oubliais, Louis Martino a encore gagné 2.500€… la prime du bourreau.

Bien cordialement. H. Dumas

Partager la publication "LA JUSTICE COMPLICE DE L’ETAT PILLARD, LA LIBERTÉ RAVAGÉE SUR LE NET PAR UN ARRÊT DE LA C.A. DE VERSAILLES… Et, Louis MARTINO le chanceux gagne encore au grattage."

4,53 sur 5 (17 avis)

4,53 sur 5 (17 avis)

Vous devriez prendre un avocat. Tout seul vous ne ferez jamais le poids face à l’état, qui n’a pour fonctionnement non la justice mais l’acharnement sur les citoyens sans défense.

Un avocat aura du répondant. Il est à noter que le nombre d’avocats a augmenté significativement depuis 10 ans, pour la simple raison que l’état condamne à tour de bras et lourdement, après la période Mitterand-Chirac caractérisée pour son laxisme face à la délinquance. Sarkozy a lancé une vague de (soit-disant) justice en contre-pied à la situation durant le règne de ses 2 prédécesseurs.

Gardez courage malgré tout! Si vous le souhaitez je peux vous conseiller un avocat, qui a été le mien face à l’état.

Lutter contre les abus de Bercy? Certes c’est une action louable mais qui malheureusement est vouée à l’échec avec des moyens légaux, semble t’il,non reconnus par la justice.

Et ce n’est pas le gouvernement ,ses députés ,encore moins le président qui y changeront quelque chose….il ne le souhaitent pas…et tout contradicteur est considéré comme un facho de la pire espèce…et traîté comme tel.

La notion de justice disparaît….et c’est la porte ouverte à tous les abus y compris les pires.

Ne vous étonnez dès lors qu’un jour la rébellion du peuple emporte tout dans son désir de véritable justice..

“Chauffe un marron le fait péter “dit fort justement un proverbe auvergnat.

Il risque fort de trouver son application dans la réalité de notre pays un de ces jours…

C’est ainsi

IL ETAIT UNE FOIS que dans le petit monde merveilleux FISCAL

que tout contribuable injustement poursuivi

aimerait avoir une cervelle de moineau

et la langue de LOISEAU

pour justifier ces faits , en ces mots

c’est une connerie de jeunesse PEUCHERE

🙂

Vous avez tout simplement affaire à une association de ponctionnaires en bande organisée. Vous avez raison, ils le savent et veulent vous écoeurer afin de vous faire taire. Vous vieillissez, vous êtes isolé, ils le savent, le temps joue en votre défaveur, c’est votre faiblesse.

” Quand le pillage devient un moyen d’existence pour un groupe d’hommes, qui vit au sein de la société , ce groupe finit par créer pour lui-même tout un système juridique qui autorise le pillage et un code moral qui le glorifie . “

La mafia dans sa splendeur , dans ce contexte mafieux normal que les agents d’Al Capone progressent dans la hiérarchie du meurtre.

La cour d’appel de versaille n’est pas une cour administative, il me semble.

Comment avez vous abouti dans cette cour pour un probleme adminsitratif ?

Bonjour,

Nous sommes au pénal.

En lisant l’arrêt (cliquer sur le lien) vous comprendrez tout.

Cordialement. H. Dumas

vour avez ete à la cour d’appel adminsitrative ?

vous auriez du avoir accès à l’ensemble des pieces du dossier.

Continuez votre combat au conseil d’etat et à la cour européenne.