On discute, on papote, on philosopherait presque, mais pendant ce temps la guerre fait rage sur le front fiscal. C’est dur dans les tranchées. Un petit survol de mes positions dont la fragilité est objectivement dramatique. Il faut dire que l’ennemi n’hésite pas à employer des armes totalement illicites, il triche sans vergogne en toute impunité.

Colline Mirabeau:

Cette société dont la comptabilité annuelle tient en un feuillet A4, réduite par les crises à répétition à louer son stock d’invendus, a fait l’objet d’une vérification approfondie. Alors que, conformément aux recommandations de la CADA, je demandais pour la nième fois le dossier fiscal complet de cette société le fisc, autiste volontaire, fait mine de répondre à ma demande en m’adressant seulement le rapport de vérification. Dans ce rapport il est un point qui mérite le détour. En voici la copie reçue cette semaine:

Le contrôleur rapporteur comprend que je souhaite avoir “une trace objective et consultable à tous moments” du débat oral, élément essentiel du contrôle fiscal. Il reconnait que, en présence d’un huissier, j’ai proposé de filmer le débat en protégeant l’image des contrôleurs puisqu’ils n’apparaitraient que de dos.

Ensuite, ce même contrôleur prétend avoir informé, argumenté, fait preuve en quelque sorte de pédagogie, pour expliquer ce que, selon lui, devrait être le déroulement normal d’un contrôle fiscal. Le tout en 5 minutes: arrivée 10H, départ 10H05 !!! Trop fort…

“Petites choses fragiles”, les contrôleurs, sur les nerfs, quittent les lieux en cinq minutes. Alors que toute la comptabilité est sur la table. Le motif de leur départ est lié uniquement au fait que je souhaite conserver “une trace objective et consultable à tout moment” du débat à venir. Cette idée de“trace objective” leur paraît si insupportable qu’ils craquent. Fragilité de l’être. La plupart du temps le bourreau est un être fragile. Dès qu’il perd son impunité, il tremble, il a peur, on peut le comprendre….

Malheureusement, cette peur déchaine sa violence. Ici, les contrôleurs vont, sans l’ombre d’un fondement, émettre une notification de redressement de plus d’un million d’Euros, arguant d’une opposition à contrôle fiscal qui n’existe pas. Inutile de vous dire que le contribuable n’a pas intérêt à connaître les affres de la fragilité de l’être…. Pour lui, c’est résister ou crever. Un choix binaire d’une très grande simplicité.

Colline Cocraud:

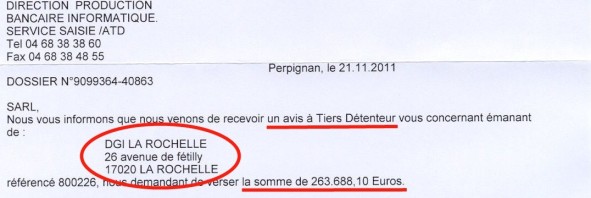

Toujours cette semaine, un ATD (avis à tiers détenteur, c’est-à-dire une saisie) sur le compte en banque de la société Cocraud:

Une paille: 263.688€. Il s’agit d’une TVA incontestablement due par ma société, sous réserve de vérification de la somme. Mais, pour comprendre le choc, il faut savoir que l’administration fiscale, elle, doit à ma société plus de 400.000€ de TVA récupérable.

Pour ce qui lui est dû, le fisc n’hésite pas à saisir des comptes en banque ou à faire vendre des biens. Pour ce qu’il doit, il se contente, sans explication, de ne pas répondre aux demandes de remboursement. Il ne faut pas perdre de vue que ma société a payé cette TVA dont elle demande le remboursement, elle est depuis longtemps dans les caisses de l’Etat. En la conservant, en refusant de la rembourser alors qu’il la possède, le fisc la vole. Ni plus ni moins. Tant pis pour la fragilité psychologique du contribuable volé. Pas de cellule de soutien psychologique. Il doit aller devant le Tribunal Administratif qui n’accepte jamais de référé provision et rendra, peut-être, un jugement favorable…dans deux ou trois ans… !!!

Il est aussi possible, voir probable, que le Tribunal Administratif qui s’en fout rende un jugement défavorable, le vol sera alors parfait.

Colline Verdun

Encore cette semaine, un huissier m’a apporté un “projet de distribution”. Il s’agit de la défunte société Verdun, terrassée par la crise du début des années 90. Cette société a fait l’objet d’un redressement de TVA totalement faux. Sur ce blog, pour ceux que cela intéresserait, il est possible de prendre connaissance de ce redressement et de vérifier la justesse de mes calculs de TVA, ce que le Tribunal Administratif n’a jamais pris la peine de faire: link

La fin de l’histoire est que le fisc a fait vendre aux enchères publiques le seul appartement dont j’étais propriétaire, un petit T2 à Sète.

Cette vente a eu lieu le 10 Janvier 2010. Il ya donc bientôt deux ans.

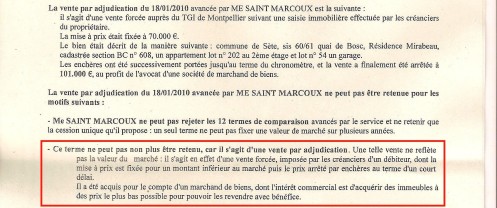

Pour l’anecdote, je vous joins ci-dessous ce que le fisc pense de cette vente qu’il a provoquée. Ce qu’il soutient, sans s’étouffer, dans le cadre de l’estimation beaucoup plus élevé qu’il fait de l’appartement identique et mitoyen de mon voisin.

Le fisc n’hésite pas à avouer qu’il a fait vendre, dans de mauvaises conditions, un bien qui, de ce fait, n’a pas atteint sa valeur de marché. Pour, rappelons le, une dette de TVA qui n’existe que dans l’imagination du fisc. On est au-delà du simple vol, on rentre dans la préméditation et le cynisme.

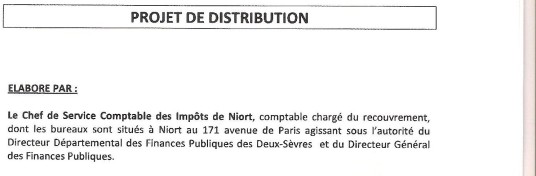

Mais il y a plus fort. Cette vente a eu lieu le 10 Janvier 2010. Il y aura donc deux ans dans un gros mois. Ce jour là, le 10 Janvier 2010, j’ai immédiatement perdu la propriété de mon bien. Depuis, je n’ai jamais eu d’information sur le solde de la vente qui a été supérieure aux prétentions du fisc. J’ignorais complètement où étaient passés les fonds issus de cette vente. Je viens de recevoir ceci, daté du 24/11/2011:

Ci-dessus, le responsable de la vente aux enchères de mon bien, le fisc de Niort, donne enfin de ses nouvelles. Il propose la distribution du montant de la vente, donc le versement de l’argent qu’il possède pour mon compte, depuis deux ans. Je dois recevoir une soulte positive issue du différentiel entre la dette fictive réclamée par le fisc et le prix de vente de mon appartement qui a été supérieur à cette dette.

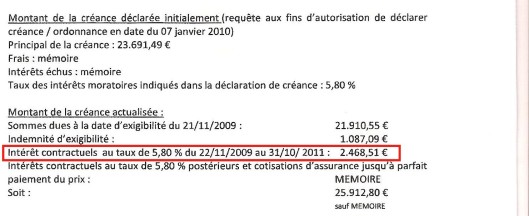

Le fisc fait très fort. Alors que c’est lui qui a mis deux ans pour commencer à envisager de répartir le montant de la vente, qui aurait dû être réparti dès le lendemain de la vente, il me facture des intérêts…!!!

Comment imaginer une chose pareille. Non seulement le fisc vend un appartement qui m’appartient pour une dette fictive, mais il est incapable de distribuer rapidement le montant de la vente. Il met deux ans à le faire. Et, au bout, alors que c’est moi qui devrais percevoir des intérêts pour les sommes restant à me revenir, qui me sont distribuées avec deux ans de retard, c’est le fisc qui se sert des intérêts sur sa créance imaginaire. Il me facture sa propre incurie. Peut-on faire mieux dans l’escroquerie, l’injustice, l’aveuglement et l’impunité?

Conclusions:

Mieux vaut ne pas être une “petite chose fragile” lorsque l’on est un contribuable français. On en prend “plein la gueule”. Pour défendre le fisc nul ne peut invoquer la faute humaine, l’erreur de bonne foi. Mon témoignage, sur ce blog, démontre qu’il ne s’agit pas d’erreurs mais d’une méthode. La répétition systématique de situations toutes injustes et objectivement indignes sont la preuve d’un fonctionnement totalitaire du fisc, hors de tout respect humain. Il y a réellement en France une dictature fiscale, elle sera dure à éradiquer. Bien des victimes seront broyées avant.

Pour finir, en admettant que vous ayez encore une grosse heure devant vous, je vous propose, par le lien suivant: link de prendre connaissance de l’émission de Radio Courtoisie dans laquelle je suis intervenu, à la demande de Contribuables Associés qui fait un gros travail pour vulgariser les problèmes fiscaux de notre pays. Comme vous l’entendrez, les deux autres invités qui étaient avec moi lors de cette émission, Messieurs Burlé et Dussillol, étaient de très haut niveau. Cordialement. H. Dumas

(aucun avis)

(aucun avis)