Préambule:

Etre atteint d’une maladie grave est douloureux dans la chair. Etre informé d’une échéance mortelle proche, liée à cette maladie, est une immense douleur psychologique. Car, au-delà de la douleur physique s’impose brutalement la disparition de tout espoir. La vie est impossible sans espoir, puisqu’elle se résume à l’espoir fou de ne pas mourir.

Subir la “voyoucratie” du fisc, se voir réclamer des impôts indus est une douleur matérielle réelle. Comprendre soudain que la justice ne fera rien pour vous, qu’en toute connaissance de cause elle prendra le parti du fisc qu’elle participera activement au pillage dont vous faites l’objet, est une douleur psychologique profonde. C’est la disparition de l’espoir que la justice vous soit rendue. C’est la prise de conscience de votre exposition, sans défense possible, au prédateur fiscal voyou, meurtrier. Cette perte raisonnée de l’espoir, je vais vous en faire la démonstration.

Attention, mon ambition est de décortiquer le système, de vous faciliter l’accès aux motifs structurels de cette alliance “fisc voyou et justice complice”. Je ne vise personne en particulier et surtout pas les différents intervenants qui, mise à part Madame Jourdes dont nous reparlerons, n’ont eu guère le choix et ne pouvaient que très difficilement échapper aux rouages du système. C’est la structure collective qui est défaillante sur ce point. Hélas, elle s’impose à tous tant qu’elle ne sera pas réformée. Nous en parlons souvent dans ce blog. Donc, j’espère que c’est clair, à aucun moment je ne juge les hommes ou femmes qui ont laissé se dérouler les faits que je vais dénoncer. Bien mieux, si je ne les approuve pas, je les comprends.

Les faits:

Ils sont expliqués de façon accessible mais détaillée dans le document qui s’ouvre en cliquant sur : link il vous faut impérativement prendre le temps de le lire (même si vous l’avez déjà lu dès sa première parution sur ce blog) sans quoi la suite de ce billet vous sera en grande partie incompréhensible.

Il me parait important de préciser, pour lever toute ambigüité, qu’au décès de ma mère, lors de la déclaration fiscale précédant le calcul des droits de succession, j’ai déclaré l’immeuble dont j’ai hérité largement à sa valeur. La preuve en est rapportée par l’expertise du cabinet Galtier du 30/3/2005. Ce cabinet est mondialement réputé pour son sérieux. Depuis l’immobilier a vécu plusieurs bulles spéculatives.

Dans cette affaire, pervertie par le fisc, un jugement a été rendu le 13 Juillet 2011 par le Tribunal de Montpellier en première instance, après que celui-ci se soit préalablement déplacé sur les lieux. Le jugement est accessible en cliquant sur: link

Ce jugement porte en lui toutes les limites de la justice en matière fiscale. Limites qui font de la justice le complice objectif des escroqueries du fisc, ici et ailleurs. Le but de ce blog est de dénoncer cette situation qui n’est pas unique mais générale. Avant d’entrer dans l’analyse des détails des errements de ce jugement, il est bon de rappeler la loi:

– En matière d’estimation immobilière, l’administration fiscale doit procéder par comparaison avec des transactions de biens intrinsèquement comparables à l’époque de la déclaration, la charge de la preuve lui incombe.

Le redressement des droits de la succession de ma mère engagé par le fisc est contraire à la loi. En effet, le fisc a comparé nos terrains intrinsèquement inconstructibles à des terrains intrinsèquement constructibles. Il a additionné des choux avec des carottes, ce que l’on apprend à ne pas faire dès la petite école. Pendant que le fisc échouait à apporter la preuve de la constructibilité des parcelles qu’il redressait, j’apportais de mon côté la preuve de leur inconstructibilité.

C’est ainsi que l’affaire est arrivée devant le Tribunal de Montpellier. Ce dernier ne pouvait, à partir des pièces du dossier, que prononcer la nullité du redressement. Or, il n’en n’était pas question pour lui, évidemment. Pour donner une illusion de vérité au sauvetage du fisc, à l’absolution de ses mensonges, le Tribunal a d’abord tenté de s’abriter derrière une expertise, alors que j’en avais déjà fournie une incontestable. Je n’ai pas accepté de payer les frais de cette nouvelle expertise, considérant le dossier en l’état d’être jugé. Alors le tribunal s’est transporté sur les lieux. Vous pouvez prendre connaissance du procès-verbal de ce transport en cliquant sur le lien: link

LES CONTORSIONS DU JUGEMENT DU 13/7/2011

La loi sur les lotissements en 1997.

Le jugement dit: “La configuration des lieux, que fait apparaître le plan cadastral et qui a été mise en évidence par le transport sur les lieux, ne permet pas d’envisager raisonnablement la constitution d’une servitude traversant la parcelle AT n°59 pour rejoindre la parcelle AT n° 272 depuis le chemin de la Mogeire: les parcelles sont contiguës que sur une courte section, l’espace entre le bord de la parcelle d’une part, la maison et sa terrasse d’autre part est étroit, l’assiette du passage devrait différer du chemin d’accès conduisant à la maison et imposerait une emprise considérable sur le terrain, des travaux conséquents seraient à envisager en raison notamment de la pente existante”. Cette explication cache le fait que le Tribunal est tenu par les lois en vigueur au moment de la succession. A cette époque, une unité foncière ne pouvait pas faire l’objet de la vente de plus de deux parcelles sans passer par la réalisation couteuse d’un lotissement. Ma mère, saisie au titre de caution pour 1 MFrs, a été obligée de vendre la parcelle AT n°272 peu avant son décès. Cette vente, à réméré, a été la seule façon de trouver, au tout dernier moment, les fonds nécessaires à l’annulation de la vente totale de la propriété engagée par le banquier créancier. Donc, après cette première vente, il était légalement impossible de vendre deux parcelles supplémentaires de terrains. C’est un fait juridique que le fisc a toujours fait mine d’ignorer, mais que ne pouvait pas ignorer le Tribunal. Au moins l’une des deux parcelles visées par le fisc ne pouvait pas prétendre à être vendue sans enclencher une procédure de lotissement extrêmement couteuse. Il faut noter que c’est un fantasme fiscal d’imaginer dans cette propriété des parcelles indépendantes du fait de leur numérotation cadastrale, cela est en totale contradiction avec la réalité du terrain. La décision de retirer du redressement, attaché à l’évaluation de deux parcelles en terrain à bâtir, une parcelle sur deux n’a donc rien à voir avec la visite sur place du Tribunal. Cette décision n’est que la conséquence de la loi sur les lotissements en 1997. Le jugement est ici “romancé”.

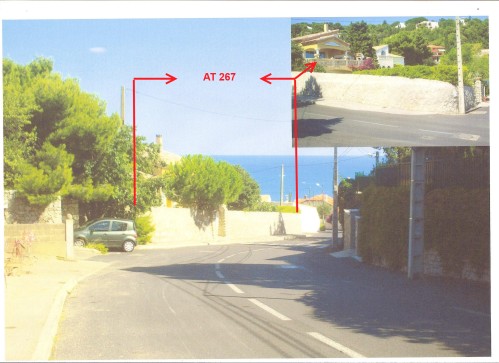

La parcelle AT60:

Pas plus que le fisc, à aucun moment le Tribunal ne rapporte la preuve de la constructibilité de cette parcelle. Le Tribunal évoque seulement sa visite sur place et les émotions qu’il en aurait retirées: “En revanche, une telle servitude pourrait sans difficulté être constituée au profit de la parcelle AT n°60 puisque la jonction avec la parcelle AT n°59 ménage un espace suffisant, que son assiette pourrait recouper très largement le chemin existant et que la pente y est de moindre importance. Il convient donc, pour l’appréciation de la valeur de l’ensemble immobilier, de prendre en considération cette possibilité réelle de détachement et d’évaluer distinctement la parcelle AT n°60.” Ces arguments ne résistent pas à une analyse objective.

1° La servitude imaginée par le Tribunal

Elle est la preuve absolue que cette parcelle de terrain n’est pas “intrinsèquement constructible” puisqu’elle aurait besoin, au dire même du Tribunal, d’une servitude de passage sur le fond voisin. Pour la perception d’une taxe indue, le fisc ne peut pas imposer une servitude dont nous allons démontrer la stupidité environnementale et technique. C’est une inique aberration.

2° Le massacre du jardin

Cet ensemble, pour les raisons exposées sur la vidéo ci-dessous, ne dispose que de 570 m² de jardin utilisable, le reste des 3.700 m² n’étant que garrigue inutilisée.

Tout cela n’a pas pu échapper au Tribunal à l’occasion de sa visite sur place. En effet les photos n° 1, 2, 3 et 4 du procès-verbal de transport sur les lieux visualisent parfaitement la situation.

3° La surface réellement disponible de la parcelle AT n°60

Le plan ci-dessous permet de constater objectivement que seule une surface de 690 m² pourrait être détachée sans dommage, sans dévaloriser totalement la maison en la privant de sa partie de jardin utilisable. Mais alors, cette surface détachable ne pourrait en aucune manière constituer un terrain à bâtir, puisque dans cette zone du PLU de Sète il est nécessaire qu’une parcelle dispose de 1.000 m² pour être constructible.

4° L’insuffisance de la servitude

Elle est nette à trois niveaux. D’abord tel que cela apparaît dans le procès-verbal du transport sur les lieux à la photo n° 29, le chemin existant ne fait que 2,5 m de large. Il interdit tout croisement. Or, sans possibilité de se croiser, sa longueur de plus 50 mètres et sa forte déclivité interdisent “raisonnablement” toute utilisation autre que familiale.

Ensuite ce chemin, construit sur le rocher, devrait être entièrement défoncé pour recevoir les écoulements et les énergies nécessaires à un immeuble indépendant. A l’époque de la succession, le rapport du cabinet Galtier a rapporté la preuve que le coût de ces travaux serait supérieur à la valeur de vente de la parcelle.

Enfin, quel qu’il soit, le propriétaire de la maison édifiée sur la parcelle AT59 ne pourrait en aucun cas accepter amiablement une telle servitude de passage. Et, il n’existe aucun moyen de la lui imposer juridiquement.

La valse des valeurs:

Le jugement dit: “S’agissant de la parcelle AT n° 60, l’administration a retenu une valeur moyenne au mètre carré de 864 Frs en se fondant sur quatre cessions de terrains constructibles soumises aux mêmes règles d’urbanisme….. Le prix de 864 Frs/m² apparait donc conforme à la valeur du terrain constructible à la date à laquelle s’est ouverte la succession de Madame SERRE.”

1° Comparaison avec des terrains à bâtir:

Bien que cette comparaison ne soit pas possible, comme nous l’avons démontré, puisque les garrigues de la propriété ne peuvent pas être considérées comme intrinsèquement constructibles, il est intéressant cependant de mettre à jour la duplicité du fisc à ce sujet. Il suffit de regarder les photos des terrains pris comme comparatif par le fisc. Ils sont largement ouverts sur des voiries communales équipées. Ils sont effectivement intrinsèquement constructibles. Ils ne peuvent être factuellement comparés aux divisions parcellaires imaginées dans notre propriété par le fisc.

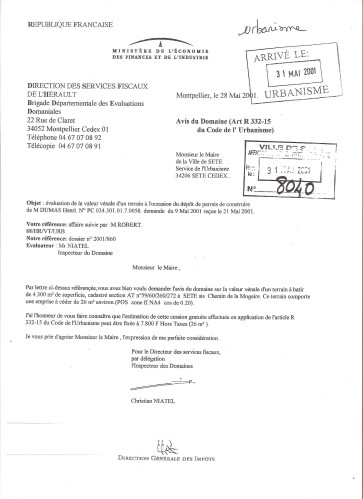

2° Le prix fixé par les domaines:

En 2001 j’envisageai de réaliser quelques travaux indispensables dans la maison actuelle. Notamment pour régler le problème d’un accès direct et présentable, depuis la cour, à la partie habitée surélevée. A cet effet je déposai un permis de construire. Dans le cadre de ce permis, la collectivité souhaita utiliser son droit de rachat d’une partie de terrain sur la rue, frappée d’alignement. Cette partie de terrain, qui donne directement sur le chemin de la mogeire, est intrinsèquement constructible. Le service des domaines qui est une partie intégrante du fisc, a été interrogé sur la valeur de cette parcelle par la mairie qui voulait s’en rendre acquéreur. Ils ont estimé ce terrain, intrinsèquement constructible, à 300 Frs le m². Nous sommes loin des 864 Frs annoncés par le fisc. C’est la preuve que les estimations du fisc, sous une apparence mathématique et rationnelle, sont en réalité faites à la tête du client.

3° La valeur d’un terrain non aménagé, mais aménageable:

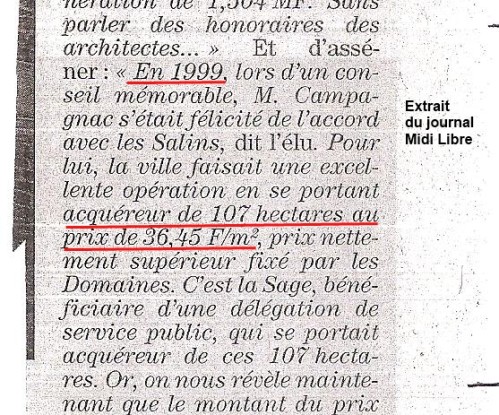

La propriété dans son ensemble pourrait faire l’objet d’un aménagement, sous forme de lotissement, qui permettrait effectivement de vendre des parcelles de terrain intrinsèquement constructibles. Elle devrait alors être estimée comme terrain aménageable et vendue à un professionnel de l’aménagement. A la même période, en 1999, la ville de Sète a acquis des Salins du Midi des terrains à aménager. Elle se plaçait en aménageur et elle a payé ces terrains 36,45 Frs le m². C’est la valeur de notre garrigue en 1997, incluse dans ma déclaration de succession. Ci-dessous l’article de Midi Libre à ce sujet.

Le véritable motif du choix de la parcelle AT 60 par le Tribunal:

Le jugement dit ceci: “Le plan cadastral fait apparaître que la parcelle AT n°60 est contiguë à la partie terminale de l’impasse des chênes verts. Cependant, il ressort du mémoire déposé par la ville de Sète dans le cadre de l’instance engagée par M. Henri DUMAS en revendication d’un droit d’accès par cette voie, que la fin de l’impasse n’est, selon le règlement de lotissement, qu’un chemin piétonnier, que l’impasse est un chemin rural dont seulement une partie a été viabilisée pour le passage de véhicules et que sa dernière portion n’a jamais été affectée à l’usage direct du public ni affectée à un service public, en raison de sa forte déclivité (31%) et donc de sa dangerosité. Le constat dressé le 20 Février 2003 par Maître Jean-Pierre BORREL, huissier de justice, et le transport sur les lieux du 19 Janvier 2011 confirment l’absence de chemin et l’importance de la pente rendant périlleuse toute circulation potentielle de véhicule; il a au surplus été constaté, le 19 Janvier 2011, que, à la fin de la partie carrossée de l’impasse des Chênes Verts, la mairie avait installé une porte bloquant l’accès au couloir non aménagé menant à la parcelle AT n° 60….” Le Tribunal affirme, très clairement, qu’il n’y a pas de chemin d’accès à la parcelle AT n°60 à partir de l’impasse des Chênes Verts. Il y a 14 ans que le fisc affirme le contraire. Quatorze ans que je perds toutes les procédures que j’ai engagées pour contrer ce mensonge du fisc.

Dans le jugement le Tribunal affirme: “L’administration a par ailleurs suivi une procédure de redressement régulière, qui est reconnue partiellement bien fondée par le Tribunal, en présentant un dossier sérieux et sans user des moyens frauduleux dont M. Henri DUMAS l’a accusé via d’autres instances, notamment pénales, dont il a jusqu’à présent toujours été débouté. En l’absence d’abus qu’elle aurait commis dans l’exercice de sa mission et dans la mise en œuvre de ses droits de plaideur….” Pour crédibiliser une telle affirmation le Tribunal se devait:

1° De couvrir une partie du redressement, au lieu d’en déclarer la nullité évidente pour comparaison abusive entre biens n’ayant pas intrinsèquement les mêmes qualités.

2° De choisir la parcelle AT n°60 à cet effet. Ne disposant que d’une parcelle sur deux réglementairement cessible au moment de la succession, le choix de la parcelle AT n°60 s’imposait pour le Tribunal. Il s’agissait pour lui de permettre la dissimulation du faux fiscal concernant le chemin d’accès par l’impasse des chênes Verts. On doit se rappeler ici que le fisc est venu sur place, tout comme le Tribunal il a pu constater l’inexistence de ce chemin. Les documents d’urbanisme parfaitement accessibles aux services fiscaux ne pouvaient que leur démontrer l’inexistence de ce chemin. Et pourtant, le fisc a constamment mis en avant ce chemin. C’est ainsi qu’il a circonvenu la Commission Départementale qui, avec l’appui sur ce point particulier de son Président magistrat, a obtenu une majorité contre l’ensemble des représentant de la société civile à cette Commission, pour maintenir le redressement mensonger du fisc. Voir, ci-dessous, le témoignage d’un membre de la Commission.

Le Tribunal relativise le mensonge du fisc en redonnant à la parcelle AT n°60 une destination constructive. Cet objectif l’oblige à occulter toutes les évidences que nous avons énumérées et qui empêchent objectivement de qualifier cette parcelle de lot cessible en l’état comme intrinsèquement à bâtir. Et voilà, la preuve est faite.

UNE PROCEDURE PAS EQUITABLE

Cette procédure n’a pas été équitable à deux titres:

1° De façon générale. Alors que la charge de la preuve de ses prétentions incombe à l’administration, classiquement le contribuable se retrouve en position de demandeur après le recours préalable obligatoire, puisqu’il lui revient d’engager l’action judiciaire. C’est à lui que soudain la charge de la preuve est mécaniquement transférée. C’est lui qui conclura en premier, pendant que l’administration conclura en dernier. Par exemple, dans cette affaire le fisc a conclu en dernier le 11 Avril 2011 en produisant une pièce inconnue jusqu’alors et évidemment interprétée mensongèrement. Le Tribunal a prononcé la clôture de la procédure par une ordonnance au 21 Avril 2011. C’est parce que j’ai répondu dès réception des dernières conclusions du fisc que j’ai pu faire échec à cette pièce. Ma réponse est visée du 20 Avril 2011 dans le jugement. C’est une chance. On peut affirmer que l’organisation règlementaire des contestations judiciaires concernant les redressements fiscaux n’est pas équitable, il serait bon que La Cour Européenne des droits de l’Homme s’empare de ce problème.

2° De façon spécifique. Le Tribunal s’est transporté sur les lieux. Le procès verbal, issu de ce transport, est absolument muet sur les conclusions des observations qui ont été faites sur les lieux par le magistrat qui s’est déplacé. Alors que, dans le jugement du tribunal, il apparaît que ce transport sur les lieux a été déterminant. En dissimulant ainsi aux parties les conclusions tirées de ce transport sur les lieux, le Tribunal ne leur a pas permis de faire valoir leur argumentation par rapport à ces conclusions. En ce qui me concerne, il est évident que cela m’a empêché de développer les arguments incontestables que je viens d’exposer concernant la parcelle AT n°60. Il est clair que, pour moi, cette procédure n’a pas été équitable.

L’inspecteur Nicole JOURDES:

Cette affaire empoisonne la vie de ma famille depuis 14 ans. Elle est due à un abus de pouvoir de l’inspecteur Nicole JOURDES. Elle est probablement en grande partie le fait générateur de tous les autres redressements que j’ai subis. En ouvrant le lien suivant link vous prendrez connaissance des courriers qui ont mis le feu aux poudres. Harcelé par le fisc pour des fonds m’appartenant, mis sur le compte de ma mère par mes soins pour les protéger, j’ai répondu un peu brusquement aux agents du fisc. Leur chef Madame Nicole JOURDES, sans aucune discussion préalable, a édité le 16 Mars 2000 un redressement basé essentiellement sur le patrimoine immobilier de la succession. Ce redressement complètement fantaisiste, porté exclusivement par une saute d’humeur de Mme JOURDES, était si erroné qu’il ne m’a pas inquiété un instant. Je suis totalement désemparé de voir à quel point la justice s’est montrée incapable de sanctionner l’abus de pouvoir de l’inspecteur JOURDES, de voir aussi comment ce redressement surréaliste, à base de faux et de mensonges, a pu devenir une réalité au fil de jugements complaisants.

Le Juge du TGI de Montpellier auteur du jugement:

Je l’ai rencontré aux différentes audiences. Je l’ai rencontré lorsqu’il s’est transporté sur les lieux. Je crois pouvoir affirmer qu’il s’agit d’un homme intelligent, qui a l’air intègre et rigoureux. Alors, comment et pourquoi un tel jugement?

1° Le temps

Les faits se sont passés en 1997. La spéculation effrénée qui a sévi depuis rend aujourd’hui difficile la perception de la valeur des biens immobiliers en 1997.

2° La terreur

Tous les français sont terrorisés par le fisc. Cette terreur s’appuie sur la prétention du fisc à redresser des torts en traquant des tricheurs et à affirmer qu’il participe ainsi à une plus juste répartition des richesses. Ces arguments sont imparables et nul ne cherche à limiter les pouvoirs du fisc, quelque soit le niveau de terreur atteint. Les magistrats n’y échappent pas. Il est vrai que les fichiers du fisc sont abyssaux et que cela leur donnent sur nos concitoyens des moyens de pression effrayants.

Mais aussi, le Juge aurait sans doute mis sa carrière en berne s’il avait rendu un jugement réaliste, en annulant le redressement. Je suis persuadé qu’il a parfaitement compris la situation, le résumé qu’il en fait au début du jugement en est la preuve. Il ne peut ignorer ce qu’aurait dû être son jugement. Mais, s’il avait annulé le redressement, il s’exposait à être mis à l’index de ses collègues du TGI de Montpellier. Il ne faut pas oublier que tous, comme un seul homme, ont validé les mensonges du fisc, m’ont condamné indignement. Comment accepteraient-ils que justice me soit rendu et que la preuve soit rapportée de leur faiblesse par rapport au fisc? Nous en sommes là. La Cour d’Appel va être saisie. Je doute d’un changement, mais je me dois d’aller jusqu’au bout. Cordialement. H. Dumas

5,00 sur 5 (2 avis)

5,00 sur 5 (2 avis)