Le contrôle fiscal commence par la visite chez vous d’un contrôleur fiscal. Préalablement, il vous aura adressé un avis accompagné d’une “charte du contribuable vérifié”. Ce document va vous persuader que vous aurez des droits et que votre contrôle se déroulera équitablement. Il n’en sera rien.

1° Problème:

La rencontre avec le contrôleur, considérée comme le “débat oral” est (si l’on en croit la charte du contribuable vérifié) l’élément clef de votre contrôle, sa partie essentielle, celle où vous êtes censé défendre avec vigueur et efficacité vos droits. Si vous le faites, et si vous y croyez, vous allez être déçu. Il ne restera rien de ces échanges, votre sincérité sera utilisée contre vous, le contrôleur entendra vos arguments et, ensuite, il adaptera sa stratégie à ces arguments, pour mieux vous enfoncer.

Un conseil, enregistrez toutes les discussions que vous aurez avec le contrôleur (s’il ne veut pas être sur la photo, filmez le de dos, l’essentiel ce sont les paroles échangées).

2° Problème:

A l’issue de ce viol de votre intimité comptable, va arriver le redressement. Si votre gestion est normale, comme pour 90% des gens, vous ne devriez pas être redressé. Vous avez probablement payé des bricoles en trop et d’autres en moins. Sur l’ensemble, vous devriez être quitte avec votre associé l’Etat français, qui, notons le, vit grâce à vous. Hélas, vous serez redressé, le redressement sera sanglant, c’est systématique.

Il ne sera pas basé sur des preuves irréfutables, à moins que vous soyez un trafiquant de drogue, sans comptabilité…et encore. Non, il revisitera vos dépenses, votre TVA ou votre chiffre d’affaires en les interprétant de façon ésotérique et falsifiée. La sentence sera prononcée avec une apparence indéniable de sérieux, en principe plusieurs pages totalement hermétiques. Vous croyez mourir, vous êtes tétanisé par autant de malhonnêteté intellectuelle.

Attention, vous êtes seul. Ne cherchez pas d’aide, tout le monde va fuir, vous êtes un “tricheur fiscal”, un délinquant de la pire espèce, celui que tout le monde montre du doigt, la foule est prête à vous lyncher.

Et voilà. Bien venue au club de l’oppression fiscale.

Telle la proie attachée à l’hameçon, plus vous vous défendrez, plus le redressement s’imposera, plus vous serez coupable aux yeux de tous. A votre culpabilité, qui pour eux est évidente, ils ajouteront alors la mauvaise foi, votre défense faisant de vous un tricheur indigne, dont l’indignité est proportionnelle à l’énergie mise à vous défendre.

1° Ligne de défense:

Celle qui tombe sous le sens. Vous ne mettrez pas longtemps à découvrir le montage qui a permis au contrôleur de fabriquer votre redressement. La falsification sera si grosse que vous souhaiterez en appeler immédiatement à l’arbitre: la belle justice de notre pays.

Vous vous direz: “tout ce redressement est faux, volontairement faux, je vais donc saisir le tribunal chargé des faux”, celui qui aurait été saisi par le fisc pour vous, si vous aviez remis une comptabilité fausse: le tribunal correctionnel.

Grosse erreur, vous allez droit dans la gueule du loup.

Si vous déposez une plainte, elle sera classée sans suite, un moindre mal.

Si vous faites citer directement votre contrôleur devant le tribunal correctionnel, ça vous coutera juste plus cher, mais le résultat sera le même, vous perdrez.

En effet, dans ce cas, dès l’audience de consignation, vous vous ferez engueuler par le président du tribunal, qui vous informera qu’il a d’autres chats à fouetter que les tricheurs fiscaux de votre espèce.

Avec le temps, vous constaterez qu’il n’en n’est rien. Les tribunaux sont envahis d’histoires de drogues, de menus larcins accomplis par des personnes qui relèvent plus de la maison de santé que de la maison d’arrêt. Alors que vous, se sont des centaines de milliers d’euros que l’on tente de vous voler, voir dans mon cas des millions d’euros.

Cependant, la loi fera obligation aux juges de vous consacrer un temps d’audience.

Ce jour là, votre contrôleur fiscal sera présent, il n’aura pas l’arrogance qu’il avait chez vous, il se fera discret, humble, il n’aura rien à dire.

Contrairement au déroulement normal d’une audience correctionnelle où le magistrat interroge le coupable pour essayer de faire jaillir la vérité, ici ce sera vous, la victime, la partie civile, qui allez passer sur le grill de l’interrogatoire du magistrat.

A aucun moment la recherche de la vérité ne l’effleurera, évidemment, il est persuadé de la connaître. Pour lui vous êtes un tricheur fiscal qui ne veut pas payer et qui instrumentalise la justice à cet effet.

Quelle que soit la force des éléments de preuve que vous apporterez, quelles que soient les absences de preuve du contrôleur fiscal dans votre dossier, vous ne serez pas écouté. Votre prestation sera stoppée sans égard pour vous, écourtée par le tribunal.

Puis, le Procureur de la République, qui représente le Ministère Public, donc notre bel Etat chargé de notre protection, va prendre la parole. Alors là, accrochez-vous, vous allez passer un sale moment.

Vous ne l’imaginiez pas, mais en dénonçant un fonctionnaire des impôts qui, par des affirmations mensongères, tente de vous voler votre argent, vous portez ombrage à son honneur. Et oui…vous méritez d’être lourdement condamné, le procureur va requérir une sanction contre vous, de victime vous êtes devenu coupable. C’est fort.

Vient ensuite la plaidoirie de l’avocat du contrôleur. Car si, vous, vous n’avez pas pu trouver un avocat pour plaider votre cause, ils refusent tous, ils ne sont pas fous et ne veulent pas s’exposer à des représailles fiscales, votre contrôleur en a un, qu’il n’a probablement pas payé cher. Il va expliquer au tribunal que ce que vous faites, porter plainte contre quelqu’un qui tente de vous voler, ça ne se fait pas s’il s’agit d’un contrôleur fiscal. Si vous tentez l’expérience plusieurs fois, l’avocat du contrôleur mettra en avant votre déséquilibre psychologique, qui lui paraît évident. Ne faut-il pas être fou pour se plaindre d’un vol, dont l’auteur serait l’Etat à travers un de ses serviteurs ?

Résultat, vous êtes condamné à quelques milliers d’euros de dommages et intérêts qui iront directement dans l’escarcelle de votre tortionnaire menteur, falsificateur, exonérés d’ impôt pour lui, s’agissant de dommages et intérêts.

2° Ligne de défense:

Bien que les mensonges de votre contrôleur vous aient choqué, vous suivez les conseils de votre avocat fiscaliste. Vous oubliez les mensonges du contrôleur, votre avocat vous a convaincu que ce qui compte c’est le résultat, pas les principes.

Donc vous allez suivre la loi fiscale, qui n’est pas la loi de tout le monde.

D’abord vous devez expliquer la situation qui vous préoccupe aux services fiscaux, à ceux-là même qui sont à l’origine de vos problèmes.

Cette première étape est obligatoire, elle s’appelle “le recours gracieux”.

Vous ne pouvez pas engager une action judiciaire sans avoir d’abord déposé, auprès de votre tortionnaire, un recours gracieux. C’est donc le fisc, et lui seul, qui maîtrise la situation, il aura tout loisir pendant ce recours gracieux de peaufiner ses arguments.

Mais il y a mieux, il pourra à cette occasion diminuer la somme qu’il tente de vous extorquer, que vous ne devez pas, se donnant alors le beau rôle pour la suite. Comment pourrez-vous justifier votre insistance à réclamer la justice, alors qu’il vous a déjà été fait cadeau d’une partie de ce qui vous est demandé?

Les tribunaux ont autre chose à faire que de subir les caprices des “fraudeurs fiscaux”, dont, ne l’oubliez pas, vous faites partie.

Pour le cas où vous seriez un têtu, le fisc possède une arme fatale. Dès que la notification de redressement vous a été adressée, la somme qui figure dessus est exigible.

Donc, en cas de contestation, vous devez d’abord la payer ou fournir une caution de son montant. Ainsi vos biens seront bloqués, votre entreprise asphyxiée. Vous ne serez pas au mieux pour le combat qui s’annonce et durera entre cinq et dix ans.

Pour le cas où, malgré toutes ces fortifications dont s’est entouré le fisc, vous décideriez de continuer le combat, ne vous faites pas d’illusions.

Ce qui vous choque, le mensonge, l’absence de preuve, l’abus de droit des contrôleurs inventant des situations inexistantes pour générer un impôt indu, rien de tout cela ne sera jugé.

Votre avocat fiscaliste connaît bien son métier, il sait que seule une erreur de forme vous permettra d’échapper à l’impôt illégitime qui vous est demandé. Donc, dans la procédure qui s’annonce, il n’évoquera que cet aspect des choses.

Cette attitude systématique va générer deux problèmes lourds:

– Si vous gagnez, vous resterez le “fraudeur” puisque vous devrez votre salut à une erreur de forme que votre avocat aura eu l’astuce de découvrir.

– Les contrôleurs fiscaux ne sont jamais remis en question sur le fond, sur leurs abus de droit, sur leurs mensonges. Ils ne font donc, pour la justice, que “des erreurs matérielles”. Ce ne sont pas des tortionnaires. A méditer.

Travaux pratiques:

Il est possible que vous n’ayez pas pris connaissance de tout mon blog. Dans ce cas vous pourriez penser que j’exagère.

Je vous propose, dans un premier temps, de relire la citation accessible par ce lien:

http://sd-2.archive-host.com/membres/up/36461305119715824/citation_M_Martino_24-562010.pdf

Cela doit vous permettre d’avoir une idée du montage utilisé par le contrôleur Martineau pour inventer un impôt de plus de un million et demi d’euros.

Avec cet autre lien vous pourrez voir le contrôle sur Youtube:

http://www.youtube.com/watch?v=4sU84nTC8Sg

Pour résumer la situation, un redressement, dont le but évident est ma suppression économique, m’a été délivré dans des conditions complètement incroyables, qui ne font en réalité que confirmer les méthodes des contrôles fiscaux que je dénonce depuis des années.

Je ne cherche pas à me mettre en avant, mais je souhaite que vous preniez conscience que pour établir ces preuves et amener les services fiscaux à se dévoiler ainsi, il faut d’abord accepter de résister tellement longtemps, que l’on en sort ruiné, ce qui est mon cas.

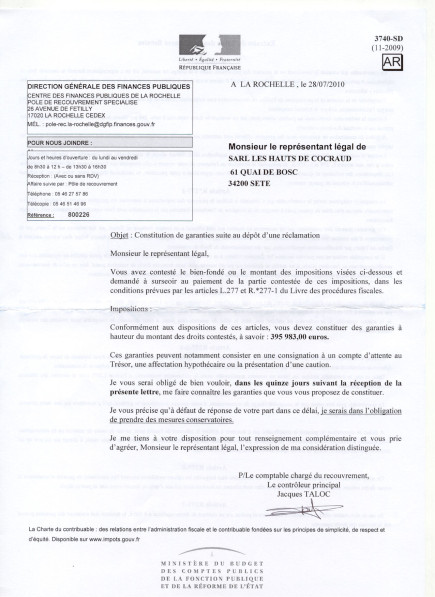

Ci-dessous, je vous propose de prendre connaissance de la demande de caution, pour une partie du redressement, celle concernant la société redressée. Il manque encore les conséquences sur mes impositions personnelles.

Enfin le lien ci-dessous vous permettra de prendre connaissance des conclusions classiques de mon avocat fiscaliste. Un ami que je respecte, mais dont je ne partage pas les horribles méthodes auxquelles il est obligé de se prêter pour ses clients, dans le cadre du disfonctionnement scandaleux de la justice française face à l’oppression fiscale.

http://sd-2.archive-host.com/membres/up/36461305119715824/conclusions_StM.pdf

Henri Dumas

(aucun avis)

(aucun avis)