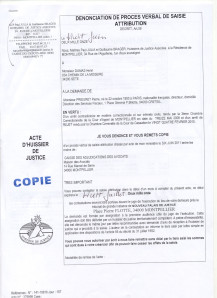

Reçue le 8

Une saisie-attribution pratiquée par un “bienheureux de la laïcité”. Les bienheureux de la laïcité sont ces fonctionnaires irresponsables et zélés (pour ne pas être diffamatoire) qui, en prétendant faire appliquer la loi, prennent un plaisir extrême à emmerder leurs concitoyens. Lorsque ces derniers se rebiffent, ils sont naturellement condamnés pour “lèse-majesté de bienheureux de la laïcité”. Alors les bienheureux de la laïcité, considérés comme injustement critiqués, perçoivent, la plupart du temps, une prime compensatoire qui leur est accordée par leurs “pays” de la magistrature. Nous reparlerons de cette saisie-attribution, elle vaut son pesant de cacahuètes.

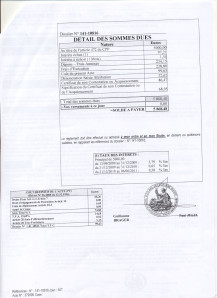

Reçue le 8

Une demande de garanties pour environ 400.000€. Donc encore des hypothèques à venir.

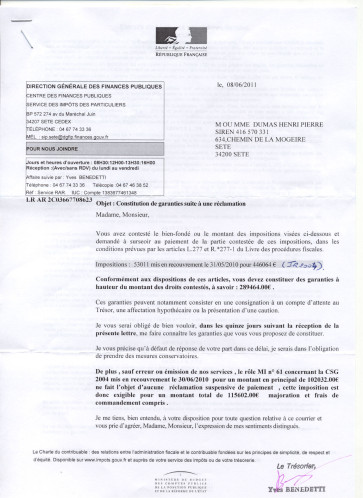

Reçue le 14,

L’annonce de prises d’hypothèques légales pour 681.000€ Evidemment ces prises d’hypothèques légales sont laissées à la seule discrétion du fisc, qui n’a pas besoin d’un jugement pour les prendre. Elles sont traites car soudaines, mortelles car paralysant l’outil de travail ou les biens personnels donc la surface financière, la trésorerie.

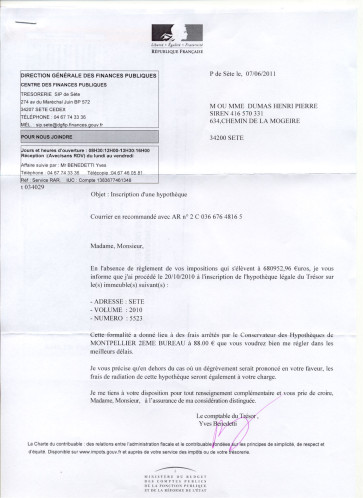

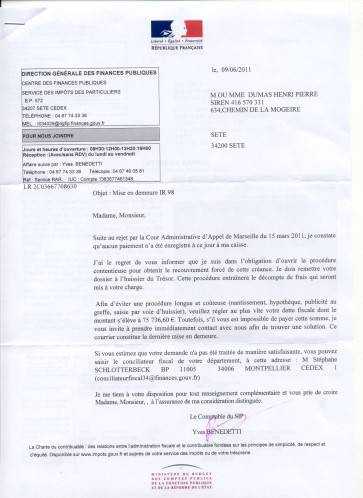

Reçue le 14

Une mise en demeure de payer 76.000€. Il s’agit du terme d’une procédure de 14 ans. Au départ, une date d’affichage falsifiée par un premier magistrat municipal. Ainsi, un permis de construire a pu, chose extraordinaire, être sous le coup de deux zonages différents, l’un en cours pour la délivrance du permis, l’autre périmé mais sauvé par le faux pour la levée d’une taxe de parking. Là aussi nous en reparlerons, ce n’est pas l’objet de ce billet.

En réalité:

Aucune de ces sommes ne correspond à une réalité comptable, elles sont toutes des inventions fiscales transformées en dettes par le miracle de l’impunité des agents du fisc. Je n’en dois aucune, exception faite pour une partie à déterminer de la taxe de parking non déductible, mais amortissable.

Je m’efforce sur ce blog d’alterner exemples particuliers et réflexions d’ordre général. Je souhaiterais éclairer ceux qui le désirent sur le dysfonctionnement de l’organisation fiscale en France. Nous aurions tous à gagner d’une modification structurelle profonde de cette organisation fiscale, tant en économie de ressource qu’en économie de violence inutile et non rentable.

Aujourd’hui, je veux juste partager un peu le stress. Quand je vais sur internet et que je lis les commentaires haineux qui surgissent en masse dès qu’il s’agit de parler d’économie ou de revenus, je rêve (cauchemars). Je comprends alors combien la propagande politique visant les contribuables est ignoble. Plus particulièrement celle qui, assimilant chaque acteur économique à un “fraudeur fiscal” en puissance, dénonçant les “riches”, conduit à trouver normal les exactions dont je suis l’objet de la part du fisc, comme le sont des milliers de français. Les hommes politiques ne paieront jamais assez cher ce “crime contre l’humanité” de faire croire aux gens simples que la situation catastrophique dans laquelle ils nous ont plongés ne serait pas de leur faute mais de celle de “fraudeur fiscaux”, indéfinis mais naturellement acteurs économiques et riches. Jeter en pâture à la haine publique ceux-là même dont on prend sans vergogne les richesses issues de leur énergie, de leur intelligence et de leur travail, les transformer en bouc-émissaires, est honteux.

Cordialement. Henri Dumas

(aucun avis)

(aucun avis)