En bref et selon ce que j’ai compris

Johnny Hallyday quitte la France en 2007, il devient résident Suisse. Il n’a pas tort, que ne l’a-t-il pas fait plus tôt…

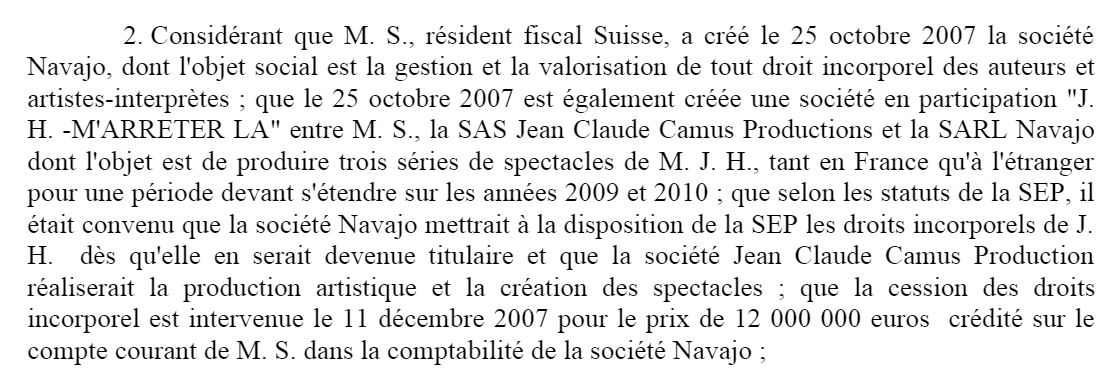

Il faut se rappeler que le 27 Février 2012, le candidat Hollande fera le buzz électoral et sera élu en proposant de taxer les hauts revenus à 75%, voire 100% au-dessus d’un million d’Euros. Sacré ambiance…

Donc résident Suisse, Hallyday est un étranger fiscal, au même titre qu’Elton John ou Mick Jagger.

A ce titre il confit les droits liés à son activité, à son image et à sa notoriété à une société fiscalisée à l’étranger. Puis il prépare une tournée “M’arrêter là” en 2009 et 2010.

La société organisatrice de la tournée achète les droits concernant Johnny Hallyday à la société qui les possède, comme elle l’eut fait pour tout artiste étranger. Ces droits ne sont pas taxables en France.

Le conseiller fiscal de Johnny a été consulté, il a répondu : “tout est parfait, mais le fisc – cette enflure malhonnête, qui ne recule devant rien* — pourrait, en prétendant ceci ou cela, vous accuser d’abus de droit”.

La tournée a lieu. La société détentrice des droits de Johnny est payée, sa facture est considérée comme une charge, au même titre que les locations de salles, les installations scéniques, les ristournes des vendeurs de billets, etc…

Tout le monde est content, organisateurs et public.

Oui, mais pas le fisc qui contrôle tout ça en 2011. C’est peut-être “mon Martino” qui est chargé du contrôle. C’est certainement la DNVSF qui s’y colle. 2011, nous sommes juste un an avant la déclaration d’Hollande…. Chaude ambiance.

Alors le fisc sort son arme fatale, la présomption de fraude sans preuve

Cette présomption de fraude ne se base pas sur une réalité juridique. Le dossier est correct, pas de faille.

Le fisc va perquisitionner chez les conseils de Johnny Hallyday et trouve le courrier de l’avocat fiscaliste et son appréciation.

Alors : “Tout à fait” dit le fisc en reprenant à son compte le commentaire de l’avocat et en concluant : “La preuve que vous êtes des tricheurs c’est que vous dites qu’on pourrait le prétendre… alors on le prétend”.

Et voilà, “circulez, il n’y a rien à voir” disent depuis tous les tribunaux.

Conclusions

Le fisc, donc les hommes de l’Etat, nie le droit pour Johnny Hallyday de valoriser sa personne, sa notoriété, sans leur refiler d’abord une ristourne, qu’iIs appellent l’impôt, qu’ils lèvent au nom de la solidarité et de la qualité de l’Etat qu’ils prétendent représenter, bon… passons…

Telle la Stasi, ils lui reprochent sans preuve d’être un mauvais français, un fraudeur. Ils basent leur reproche sur une remarque d’un conseiller, dont ils ont violé la porte en le perquisitionnant.

Du bon pain pour le populisme et la presse à scandale.

Mais en réalité

Johnny Hallyday a payé sa part d’assistance à la population par sa seule présence dans son espace affectif. La population l’aime.

Lorsqu’elle en fait la démonstration lors de son enterrement, les hommes de l’Etat présents, bien en vue, ont-ils payés leur taxe à Johnny, ses honoraires dus.

C’est bien sa notoriété dont ils sont venus prendre une part gratos, cette notoriété dont ils n’acceptent pas la liberté de déplacement, de lieu d’installation.

Après l’avoir volé vivant, ils l’ont volé lors de son enterrement, ils continuent à la voler à titre posthume…. Ce sont bien eux… les hommes de l’Etat. Ne comptez pas leur échapper, leur vol s’adapte à vos moyens, grands ou petits.

* rajout personnel non inclus dans les conseils imprudents de l’avocat fiscaliste, bien trop malin pour dire ce qu’il pense vraiment.

Bien à vous. H. Dumas

4,63 sur 5 (8 avis)

4,63 sur 5 (8 avis)

Pas très intelligent de la part de Johnny de choisir un avocat fiscaliste résidant en France. Pas très intelligent de la part de l’avocat fiscaliste d’écrire et de conserver des pensées qui devraient seulement être dites.

Il n’est pas sur qu’il ait eu le choix.

En effet, la fiscalité étant très largement nationale, il faut un spécialiste du pays pour conseiller au mieux. Un avocat américain ne connait pas la fiscalité française, donc il fera sous-traiter le dossier par un confrère français.

Par ailleurs, vous évoquez de manière incidente un problème très français.

Dans un Etat de droit, on fixe des règles et on les respecte, de part et d’autre et on admet que l’avocat soit le nécessaire conseil détenteur des secrets de ses clients tant qu’il reste bien évidemment dans le role de conseil (ce qui n’est pas le cas s’il se met à transporter des valises de billets).

En France, la police, la justice et le fisc n’ont qu’un rêve : mettre les avocats en prison avec leurs clients et les perquisitions dans les cabinets se sont développées ; mettant bien à mal le secret professionnel. Cela signifie que l’Etat de droit est à géométrie variable en fonction des opinions ou des motivations des hommes de l’Etat.

L’avocat ne peut pas être le complice des hommes de l’Etat et se doit une loyauté sans faille vis à vis de son client. Faire le contraire, c’est à coup sûr encourir la radiation.

Monsieur Philos vous précisez mieux mes pensées que je ne le pourrais. Hélas depuis la loi Perben 2 un avocat, un notaire, un expert-comptable exerçant en France ne peuvent plus être des confidents.

Il faut s’en méfier autant que d’un adversaire puisque du seul fait de prodiguer des conseils parfaitement légaux (et j’insiste sur le terme de légalité) mais qui déplaisent à l’état français et sous la pression de ce dernier, ils peuvent rapidement se transformer en Brutus ou en Judas. L’adage : “les conseilleurs ne sont pas les payeurs” prend alors toute sa dimension.

C’est pourquoi je préfère cent fois un avocat fiscaliste établi à l’étranger même s’il connait moins bien le droit fiscal français car il ne pourra pas subir les menaces de Bercy comme s’il était établi en France et puisque de toute façon il s’agit de montages internationaux il n’est pas certain que l’avocat franco-français maîtrise bien le droit au delà des frontières. Au besoin l’avocat étranger pourra toujours lui-même se faire conseiller par un de ses confrères établi en France sur un point de droit, un montage qu’il maîtrise mal sans pour autant indiquer le nom du client pour lequel il travaille.

J’estime au surplus qu’un avocat fiscaliste français sérieux s’établit au minimum dans un pays francophone limitrophe comme la Belgique, le Luxembourg ou la Suisse afin de conseiller ses clients dans les meilleures conditions possibles et à distance raisonnable des fourches caudines de Bercy.

Je ne peux pas vous donner tort.

Mais, un avocat fiscaliste français établi en Suisse ça fait officine de fraude fiscale (c’est le cliché) en Belgique peut-être …. mais il faut être connu.

La solution la plus simple c’est l’expatriation pure et simple mais il ne faut plus rien avoir en France (ce qui n’était pas le cas de Johnny).

Pour compléter votre post n’oubliez pas que tout professionnel doit dénoncer à TRACFIN tout mouvement suspect d’argent et surtout ne doit pas y participer sous peine d’être condamné aux mêmes peines que les fraudeurs !

La présomption de fraude fiscale …

c’est comme la présomption de culpabilité

Vous êtes présumé coupable …

Les raisonnements tordus de l’administration ne nous étonnent plus !

Mais, on sait que dans certains cas, le contribuable se trouve dans l’incapacité de prouver qu’il est de bonne foi …

C’est juste une violation manifeste de l’Etat de droit …

Pour le surplus, Bercy agent artistique, je ne connaissais pas !

Personnellement je suis pour les conseil d’Al Capone =”On peut obtenir beaucoup plus avec un mot gentil et un révolver, qu’avec un mot gentil tout seul”.