Au courrier de ce matin, j’ai trouvé ça

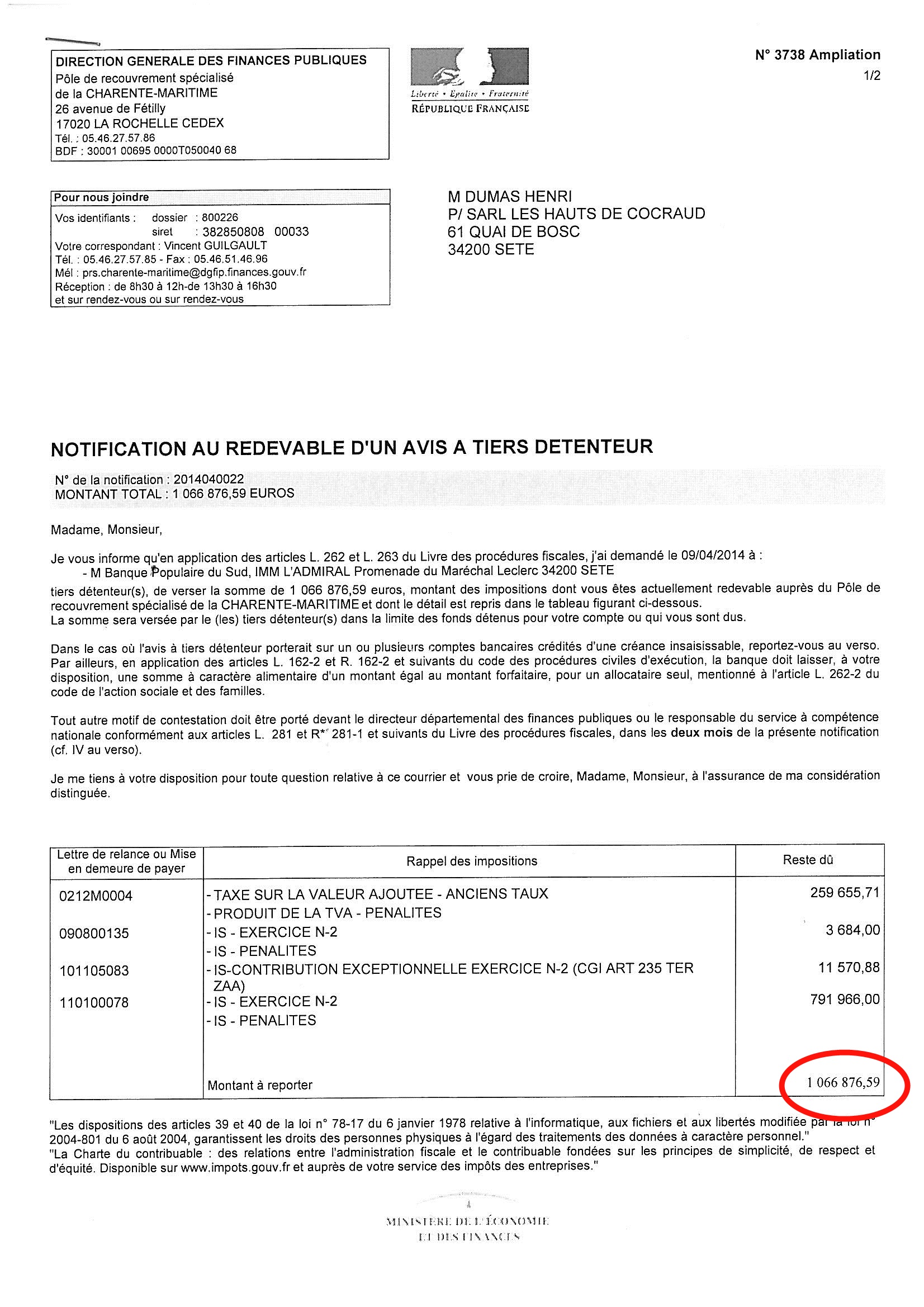

Ca, c’est un avis à tiers détenteur de 1.066.876 € (on passe sur les centimes)

Ca, c’est un avis à tiers détenteur de 1.066.876 € (on passe sur les centimes)

.

Cette somme, qui vise la SARL Les Hauts de Cocraud, correspond pour :

– 263.340 €, à une TVA récupérable du même montant, elle n’est donc pas due. Les biens sont dans une copropriété commerciale, assujettie à la TVA, composée d’environ 35 copropriétaires, tous ont récupéré cette TVA, sauf la SARL Les Hauts de Cocraud !!!

Non seulement la société ne doit pas cette TVA, mais c’est le fisc qui est débiteur envers elle de plusieurs dizaines de milliers d’Euros de TVA à la suite de la tempête Xynthia. Car, là encore, tous les autres copropriétaires ont perçu leur TVA récupérable sur les travaux, sauf la SARL Les Hauts de Cocraud !!!

– 803.536 €, à un redressement fiscal dont l’historique a été rapporté intégralement dans les colonnes de ce blog. Ce redressement fiscal est totalement irréaliste, que ce soit dans la forme de sa mise en œuvre ou dans son raisonnement fiscal. Il vise des sommes dont la preuve a été rapportée qu’elles sont indues.

En clair, cette somme de 1.066.876 € ne repose sur aucune réalité, ce billet n’a pas pour objet de revenir sur ce point.

Les vraies questions sont les suivantes :

Les personnes physiques qui recouvrent cette somme, qui mettent en œuvre des actions coercitives qui ruinent la SARL, sont parfaitement conscientes que les sommes en jeu sont indues. Comment peuvent-elles agir de la sorte ? Que se passe-t-il dans leur tête ?

Ce sont les questions que se posent les hommes après toutes les catastrophes dont est cycliquement victime l’humanité. Les abus des contrôles fiscaux en sont une.

Pendant la guerre de 1914 à 1918, les généraux exigeaient de la chair fraiche pour alimenter leurs boucheries de proximité. Lorsqu’ils demandaient 100.000 hommes, on allait les chercher dans les campagnes, en un mois ils étaient liquidés. Ils en exigeaient 100.000 de plus, on allait encore les chercher. Cependant, que ce soit au front ou dans les états-majors, nul n’ignorait la vacuité de la démarche. Un siècle plus tard, la question que cela pose reste toujours incompréhensible. Il en est de même en 1930 en URSS avec Staline, en 1940 en Allemagne avec Hitler. Plus près de nous au Rwanda, en Syrie et ailleurs.

Il est ainsi des périodes ou la raison, bien que toujours présente, ne peut entraver la folie qui s’est emparée du pouvoir et de la société toute entière.

En réalité, dans ces périodes, le pouvoir échappe aux hommes, y compris à ceux qui l’exercent. Soudainement, une immense sottise, totalement incontrôlable, capte le pouvoir et la situation échappe aux hommes de bien. C’est le règne de la connerie, que les historiens baptisent pudiquement les “périodes sombres de l’histoire”.

Est-ce à dire que ceux qui agissent dans ces périodes sont eux-mêmes des cons ? Même pas. Ils ne sont que faibles et perdus. Une force démoniaque s’empare de la société et impose ces folies. Lorsque cela est fini, c’est la gueule de bois pour tous.

Dans le cas présent

La folie démoniaque qui s’est emparée de notre société vise à réduire en cendre son économie. Y-a-t-il une raison logique à cette entreprise de destruction totale ? Non.

A terme, ce sera la ruine et la misère pour tous, nul ne l’ignore. Il n’empêche, la machine infernale est en route, rien ne peut l’arrêter. Peu importe les arguments ou les contre-arguments, aucun n’a prise sur la situation.

Ici, il faut que la SARL Les Hauts de Cocraud, qui ne doit rien à personne, se voit taxer de sommes inexistantes dont le recouvrement va, inexorablement, entrainer sa ruine. Cette somme bloque son compte en banque évidemment, mais aussi ses biens. Ce faisant elle l’empêche d’assumer ses charges de copropriété. Elle va aboutir à une vente à la bougie de lots actuellement invendables, qui malgré la vente judiciaire laisseront une ardoise de plusieurs centaines de milliers d’Euros.

Voici donc une société privée entièrement pillée, sans raison objective. Effectivement, pour la collectivité le bénéfice est de plus de deux millions d’Euros, soit un million de taxe indue, plus un million d’impôt sur la vente forcée.

Ce bénéfice est acquis par la collectivité au prix d’un pillage illégal, c’est-à-dire par le biais d’un acte inacceptable. D’autant plus inacceptable que, justement, l’homme supporte les contraintes de la société parce qu’elle prétend le protéger du pillage. Cette illégalité se pare d’un masque de vertu obtenu à l’occasion de procédures où le fisc abuse la religion des magistrats ou bénéficie de leur complicité, au choix.

C’est un peu comme si les forces navales déployées dans l’océan indien pour lutter contre les pirates se mettaient à rançonner les bateaux pour s’approvisionner !!!

Cette folie prédatrice de l’Etat français pose de graves problèmes. Dans les jours qui viennent, la Bretagne, qui se sent touchée globalement, risque de répondre à ces pillages par la violence si des sanctions lourdes sont prises contre ceux qui se sont révoltés face à toute cette folie, cette inversion des réalités.

Attendons, bretons ou autres, tout cela ne peut que mal finir.

Bien cordialement. H. Dumas

RAPPEL : MOBILISONS NOUS. SIGNEZ LA PETITION. (colonne à droite)

4,20 sur 5 (5 avis)

4,20 sur 5 (5 avis)

J’y ai cru, j’ai cru que dans ce pays il y avait une liberté d’entreprendre et d’evoluer, mais non, j’ai créer une société qui a grossis rapidement, 35 salariés, 40 millions de ca, et apres avoir vecu 4 braquages sans donner, je pensais avoir vecu le pire,

et bien non, contrôle fiscal et la tout s’enchaine

a ce jour on me réclame 40.000.000 d’euros il n’u a pas d’erreur sur les zéros, moi petite pme on me reclame plus que Microsoft 15.000.000 d’euros

alors face a ce mur que faire

Pour faire ma comptabilité j’utilise compte bancaire qui est bien suffisant pour mes besoins : http://www.jsoft.fr/logiciel-comptes-bancaires-personnels.htm

Bonsoir TNZF,

Tout d’abord, je vous remercie de votre réponse et je pense qu’ il est utile que vous vous exprimiez sur ce blog, car cela relance le débat . Bien sûr, ce n’est pas facebook et visiblement personne ne vous demandera d’être votre ami.

Côté coup de gueule, Je ne vais pas en rajouter, je pense que c’est bon, on sent bien l’idée générale et les sentiments de mes copains d’infortune fiscale.

Côté procédure, vous expliquez bien et c’est tellement bien écrit que je vous suivrai les yeux fermés jusqu’au premier guichet de la perception pour vous remettre les 65000 euros réclamés.

Mais pas si vite, reprenons le cours de nos explications.

Vous dites que tout rehaussement est justifié en droit et en fait et qu’il se fonde sur notre comptabilité et notre activité.

Effectivement, dans notre entreprise, vous avez trouvé des éléments pour rejeter notre comptabilité. Je passe, ici, sur les causes du rejet, il y aurait beaucoup trop à écrire et vous allez me répondre règles comptables …..fiscales …..et patati et patata …

Si la comptabilité n’est pas rejeter, vous repartez les mains vides, car chez nous, pas de preuve d’achat non déclaré, pas de preuve de salariés non déclarés, pas de dépenses somptuaires, pas de voyage ou de séminaire aux states, pas de voiture de fonction et pas de signes extérieurs de richesse. Donc, vous cherchez la petite bête, Et bien sûr, il y a des erreurs dans la comptabilité, donc rejet de la comptabilité. Ensuite, arrive l’heure des comptes. Vous partez dans l’épluchage des factures, vous rentrez dans votre tableau à gauche tous les achats. Et, au bout de la ligne, à droite, apparaît le chiffre d’affaires que nous aurions dû faire. Ce chiffre est LA justification en droit et en fait à lui tout seul. Entre la case de l’achat et la case à l’autre bout, du chiffre d’affaires, il y a des cases de pondération, c’est-à-dire que vous retenez, dans un élan de générosité, un certain pourcentage de pertes, d’offerts etc, qui diminuent le chiffre d’affaires. Merci, vraiment merci. Et c’est là que tout est subjectif, soumis à interprétation de votre part, interprétation ou interdiction d’aller au-delà d’un certain pourcentage au risque de faire jurisprudence. Vous avez une moyenne de pourcentage de pondération pour chaque type d’activité.

Ce qui est curieux, c’est que pour ce pourcentage, vous faites référence à une moyenne , par activité et à l’inverse, en ce qui concerne le coefficient moyen de vente par secteur d’activité auquel tout bon comptable se réfère pour savoir si nous sommes dans les normes, celui-là vous refusez que l’on en parle. C’est même un sujet sensible et vous justifiez cette aversion en disant que « chaque entreprise est différente on ne peut pas prendre ce coefficient comme référence car c’est une moyenne ».En Résumé, pour autoriser une diminution de chiffre d’affaire, vous prenez un pourcentage moyen, là bizarrement toutes les entreprises ont les mêmes pertes, les mêmes vols, offrent les mêmes tournées car elles font toutes les mêmes soirées ??? Mais pour le coefficient moyen de vente par type d’activité, interdiction de prendre une moyenne.

Voilà, les services ont effectivement des arguments en droit et en fait pour rehausser notre chiffre d’affaires, vous avez entièrement raison. La loi est appliquée. La procédure suivie. Pas un cheveu qui dépasse. Tout est parfait dans le meilleur des mondes. Vous pouvez envoyer la proposition indécente de rectification.

Un monde sépare les agents du fisc de nous les TPE, vous les fonctionnaires vous travaillez dans un cadre très rigide, très règlementé où tout est procédure. A l’inverse, nous sommes dans l’efficacité immédiate, nous ne pensons qu’à rentrer du chiffre pour régler nos dettes, nos factures, nos salariés, nos charges sociales . Bien souvent, on fait comme on peut avec les moyens que l’on a, on agit pour ce qu’on pense être le bien (quelquefois la survie) de notre entreprise. On avance pour ne pas tomber.

A aucun moment, je ne demande un traitement de faveur. Mais, je ne veux pas non plus être punie pour de l’argent que je n’ai pas pris. Je ne veux pas perdre l’argent personnel que j’ai investi, (que d’ailleurs, selon une des contrôleuses, j’aurais mieux fait d’investir dans l’immobilier).

Vous ne pouvez pas exiger d’une petite entreprise qu’elle soit pourvue des mêmes moyens de gestion et de comptabilité qu’une grande. La TPE ne pourra pas se payer des moyens de surveillance, des caisses enregistreuses super sophistiquées, des employés qualifiés pour un boulot d’extra.

Mais j’arrête là. La philosophie, la politique et les sentiments, ce n’est pas votre truc.

Ces contrôleuses avaient une mission impossible : refaire en quelques semaines le chiffre d’affaires d’une année. Elles ont rempli des tableaux. Je n’ai jamais dit qu’il s’agissait de montants fantaisistes, elles ont pondéré à leur mesure. La différence est là et vous ne pouvez pas dire le contraire sous peine de flagrant délit de mauvaise foi. En minimisant les pertes et les offerts, elles arrivent à des montants UBUESQUES. Je me répète. Elles sont très certainement des experts en fiscalité et procédure, je n’en doute pas, mais est-ce qu’elles sont suffisamment expertes en service au bar, en pratique commerciale pour juger de ce qui peut être accepté comme offerts ?

Elles ont été sourdes à presque tous nos arguments et quand nous avons voulu leur démontré in situ, que notre installation de tirage de bières était vétuste et que, à l’ouverture, nous perdions de la bière, elles ont refusé sans détour. Quand nous avons voulu le même jour, faire la démonstration des verres trop remplis, même refus catégorique. Ce que je voulais leur démontrer était bien en rapport direct avec le contrôle fiscal et constitué pour nous une preuve très importante qui a été purement et simplement niée. Ce n’était ni politique, ni philosophique, ni sentimental mais technique et comptable. Je sais, j’aurai du faire un constat d’huissier pour prouver tous ces problèmes techniques, mais impossible financièrement.

En conclusion, le rehaussement est subjectivement justifié en droit et en fait et le débat oral contradictoire existe mais certains sujets qui pourraient justifier des pertes sont bannis.

A bientôt TNZF, j’espère

Antoinette,

Vous êtes la seule personne qui avez été correcte et courtoise à mon égard sur ce blog, la seule personne qui cherchez à discuter et non à m’invectiver pour avoir simplement voulu porter le débat sur le terrain du droit et non des élucubrations paranoïaques et outrancières. C’est pour cette raison que vous serez la seule personne à qui je répondrai : les insultes, les menaces et les délires de persécution ne m’intéressent pas (j’apprends que je suis un agent mandaté par Bercy pour espionner les dangereux dissidents qui fréquentent ce blog, alors que je ne suis même pas fonctionnaire… J’ai découvert ce blog par hasard en cherchant des sites de droit fiscal… Mais passons.)

Je serai bref, car contrairement à ce que d’aucuns pensent, je ne suis pas vérificateur moi-même.

Le rejet de compatibilité est loin d’être l’alpha et l’oméga du contrôle fiscal : en effet, pour le mettre en oeuvre, il faut trouver des irrégularités telles que la comptabilité ne saurait être considérée comme probante. Pour plus de détails vous pourrez vous reporter au BOFIP suivant : http://bofip.impots.gouv.fr/bofip/4298-PGP.html

Vous verrez que l’on est très très loin du “il manque une virgule là, allez bim rejet de compta”. Les TA et le CE y veillent, et annulent les rectifications fondées sur un rejet de compta quand la preuve de son caractère non probant n’a pas été suffisamment avancé.

De même concernant la reconstitution de comptabilité : vous pouvez en critiquer la méthode. Et même faute même punition : le TA annule les méthodes sommaires ou demande un complément d’information.

Je m’arrêterai là car je ne suis pas un spécialiste de la chose : je voulais simplement recentrer le débat sur la question du droit. Mais visiblement à par vous Antoinette, ça n’intéresse personne. Tout le monde ici est persuadé que les fonctionnaires des finances sont des psychopathes faisant n’importe quoi impunément, que la justice administrative est complice de crimes contre l’humanité (rien que ça…) et j’en passe. Je vous laisse à vos certitudes, j’étais venu ici pour discuter et non me faire copieusement insulter.

Il va donc falloir que nous nous habituons à cohabiter avec la propagande.

Puisque, vous l’avez pris en compte évidemment, nous sommes libéraux et donc acceptons de donner la parole à nos pires ennemis, la liberté d’expression ne se monnayant pas pour nous.

Il y aurait trop de choses à vous répondre, mais ceux qui lisent ce blog rétabliront d’eux mêmes la vérité et ne peuvent en aucun cas être dupes de votre apparente naïveté.

Cependant, le simple fait que vous jugiez utile d’intervenir ici est pour nous un début de résultat.

La faillite que vous provoquez et les jeunes générations que vous n’abuserez pas vous emporteront.

Oh rassurez-vous : j’ai bien compris qu’il ne servait à rien de vouloir vous opposer des arguments ou de tenter de discuter sur le terrain du droit sur ce blog : vous êtes sûr de votre fait et rien ne vient jamais perturber votre certitude d’être victime d’un complot à l’échelle nationale.

Je pourrais vous sortir les montagnes de décisions de TA ou du CE déchargeant des impositions et annulant des rectification, vous continueriez de dire que la justice administrative est une antichambre de la SS aux ordres du Fisc-tout-puissant. Vous savez qu’une rectif a déjà sauté pour le simple fait qu’elle n’était pas signée ? Ou que la proposition n’était pas assez motivée en droit ? Vous évoquiez les taxations d’office et les reconstitutions de recette : j’ai douze tonnes de jurisprudence sous la main où le CE a annulé le rehaussement pour méthode de reconstitution viciée… Un exemple ? http://www.legifrance.gouv.fr/affichJuriAdmin.do?oldAction=rechJuriAdmin&idTexte=CETATEXT000027031722&fastReqId=1244075905&fastPos=3

Mais à part ça le juge administratif est à la botte de Bercy, c’est une évidence… Mais tout cela ne vous intéresse pas.

Donc rassurez-vous, je ne posterai plus sur votre blog et vous laisserai monologuer à loisir. Ayez néanmoins la bonté de ne pas m’utiliser comme preuve que Bercy vous met sous surveillance : je suis étudiant en droit, pas vérificateur ou inspecteur à Bercy.

Bonne journée.

Ainsi donc vous êtes étudiant en droit à l’école des impôts de Clermont-Ferrand ….

Il peut vous être pardonné, vous ne savez donc rien en dehors du gavage que vous subissez… peut-être sur un terrain propice.

La vie économique n’est pas faite du formalisme ridicule dont, effectivement, se parent le fisc et les TA.

Non la vie économique est faite d’imagination, de travail, de prudence et d’anticipation, autant de données qui n’ont pas cours chez les contrôleurs fiscaux, que les TA ignorent superbement.

A aucun moment la loi n’est un guide, pas plus pour le contrôleur que pour le contrôlé, tout est affaire d’estimation, de point de vue, d’intelligence et de compréhension. La balance est gravement déficitaire à ce sujet du côté du fisc.

Vous avez parlé de la contre partie à un système déclaratif. Mais qui impose le système déclaratif ?

Si l’Etat se comportait en associé, ce qu’il devrait être, ce ne serait pas un système déclaratif mais un système de consentement mutuel qui serait mis en oeuvre.

Mais l’Etat n’a pas confiance en ses employés pour les associer aux contribuables dans les démarches de déclaration fiscale, hélas.

Allez jeune homme, évitez de parler de façon si docte de choses que vous ne connaissez pas. H. Dumas

Où avez-vous lu que j’étais à l’école des impôts ?

Et une fois de plus vous répondez pas des affirmations générales et péremptoires. L’argument n’a pas droit de cité chez vous, et le droit encore moins. Je vous laisse là.

Non, les vérificateurs ne sont pas payés sur un pourcentage des redressements qu’ils font. Du reste, l’ATD provient du pôle de recouvrement spécialisé et non du service vérificateur, et lui n’ont plus ne perçoit aucun pourcentage des sommes recouvrées…

*lui non plus

Bonjour,

Je peux vous affirmer que les vérificateurs sont payés sur les montants des contrôles qu’ils font.

Il existe plusieurs livres écrits par des anciens contrôleurs fiscaux et qui dénoncent les abus du fisc: Le racket fiscal de Robert Matthieu, Je hais le fisc de Henri Dumas, Contribuables mais pas coupables de Grégoire Duhamel…

A lire et vous comprendrez.

Cordialement

Absolument pas. Les vérificateurs ont des objectifs en terme de nombre de vérifications à faire sur une année, mais en aucun ils ne touchent un pourcentage des sommes qu’ils redressent. Vous m’expliquerez du reste comment cela serait possible en terme de budget étant donné les sommes en jeu et le fait que dans certains cas les montants redressés ne sont jamais recouvrés (liquidation judiciaire, disparition des représentants de l’entreprise etc.).

Vous ignorez tout du fonctionnement des services des finances publiques et colportez des rumeurs et des jugements sans fondement.

Bonjour TNZF,

Visiblement vous connaissez bien le fonctionnement des agents vérificateurs, peut-être en êtes vous ?

Je vous crois quand vous dites qu’ils ont des objectifs en terme de nombre de vérifications, plus ils en font …. C’est une partie du problème qui entraîne des erreurs ou abus de vérifications.

Pour ma société, elles (2 contrôleuses) sont venues courant Novembre 2011, pour vérifier 2008 (première année contrôlée), elles ont cartonné pour pouvoir terminer avant le 31/12 pour que 2008 ne soit pas prescrit.

Je vous crois aussi quand vous dites que, “dans certains cas les montants redressés ne sont jamais recouvrés” : liquidation judiciaire, disparition des représentants de l’entreprise (suicide ou fuite à l’étranger pour ceux qui ont encore la possibilité d’acheter un billet d’avion ? ). Ces montants sont tellement énormes, invraisemblables, ubuesques qu’effectivement ils deviennent de fait irrécouvrables.

C’est vrai aussi, on ignore tout du fonctionnement des services des finances publiques, mais je ne demande qu’à savoir, qu’à comprendre pourquoi les agents vérificateurs ont des œillères, n’entendent que ce qu’elles veulent bien entendre et ça c’est pas du colportage de rumeurs et un jugement sans fondement, malheureusement TNZF, C’EST DU VECU !!!

Vous voyez ce qu’à vécu Monsieur Bolling, moi c’est la même, vous remplacez sa discothèque à Paris par un bar musical étudiant plus modeste en province et toutes proportions gardées, je vis la même chose, les mêmes absurdités de l’administration. Quand je lis les articles de Monsieur Bolling, je me vois, j’ai agi comme lui pour ma société, j’ai été naïve comme lui, je pensais que ne fraudant pas on ne pourrais rien me reprocher et je croyais qu’on ne pouvais pas m’accuser sans preuve.

Vous présentez des arguments on vous les renvois tous, elles ont réponse à tout. Et comme elles vous disent si bien : “on n’est pas des assistantes sociales!”

Mais nous, nous ne sommes pas une multinationale avec un service informatique, un secrétariat, un service d’entretien, un service marketing, un service communication, un DRH, nous sommes tout ça à la fois et donc :

Bien sûr, il y a des erreurs dans les feuilles de caisse, il y a des erreurs parce que on est une petite société, qu’il faut faire la promotion des soirées, embaucher des extras, des DJ, faire les courses, faire le ménage et servir. Et quand la soirée se termine à 1h30, il y a des erreurs dans les caisses parce que on embauche du personnel peu qualifié parce qu’on ne peut pas avoir des CDI pour 10 heures par semaine. Il y a des erreurs dans les caisses parce qu’on doit faire le chiffre d’affaires en une heure 30 et que c’est noir de monde.

Il y a des erreurs dans les stocks et la marge n’est pas bonne, parce que c’est un bar étudiant, qu’il y a beaucoup d’offerts, les consommations servies sont surdosées et que les serveurs boivent aussi et qu’on ne peut rien contrôler parce que pas les moyens d’avoir un système vidéo ou des doseurs de qualité etc etc

Les services des finances publiques se moquent de tous vos arguments, ils se moquent de vos larmes. J’ai honte de toutes les larmes que j’ai versé devant ses dames, j’ai tellement honte mais c’était plus fort que moi et même en ce moment ces larmes de haine reviennent. Oui, j’ai la haine, désolée mais ce sentiment n’a pas d’autre nom. Devant tant d’incompréhension, tant de manque de dialogue (et je ne peux pas prouver qu’il n’y a pas de dialogue, il faudrait un huissier lors de chaque échange) oui il ne peut qu’y avoir de la haine.

Nous, nous ignorons tout du fonctionnement des services des finances publiques mais les services des finances publiques ignorent tout du fonctionnement d’une Très Petite Entreprise,

TNZF, vous parlez de “colporter des rumeurs” mais les services des finances publiques croient aux rumeurs : commerçant, artisan = faiseur de black. Pour eux, la rumeur se transforme en démonstration par l’absurde.

TNZF, Vous parlez de “jugement sans fondement”, mais les services des finances publiques jugent sans preuve.

J’espère que vous êtes un agent du fisc, TNZF, et que vous rapporterez en haut lieu tout ce que vous lisez sur ce blog et que peut être le fonctionnement des finances publiques …….

Mais stop j’arrête, au secours, je redeviens naïve ou utopiste

Les objectifs en termes de nombre de vérifications ne signifient pas que plus ils en font, mieux ils sont payés. Depuis la Révision Générale des Politiques Publiques, tous les fonctionnaires ont des objectifs chiffrés. Cela permet de s’assurer de l’efficacité des services publics, ce qui est une nécessité démocratique dans la mesure où les fonctionnaires sont payés par l’État. Ce nombre de vérifications à faire n’est donc pas une carotte pour les pousser à en bâcler des tonnes au mépris de la qualité de leur travail, mais a simplement pour but de s’assurer qu’ils remplissent efficacement leur fonction !

Si les montants rehaussés sont parfois non recouvrés, ça n’est pas parce que les sommes sont excessives, mais parce que la société entre en liquidation judiciaire ou disparaît tout simplement (le gérant part sans laisser d’adresse etc.) Rien à avoir avec un éventuel suicide rassurez-vous.

Les montants rehaussés ne sont pas invraisemblables, ubuesques ou sans preuves pour les appuyer : ils sont justifiés en droit et en fait dans la proposition de rectification que vous recevez le cas échéant après la vérification de votre activité. Vous pouvez y répondre dans les 30 jours suivant sa réception, délai renouvelable une fois sur demande. Si le désaccord persiste, vous pouvez saisir le supérieur hiérarchique du vérificateur puis la commission départementale des impôts. Enfin une fois la somme mise en recouvrement, vous pouvez faire une réclamation contentieuse envers l’administration. Si elle rejette le contentieux, vous avez alors 2 mois pour saisir le tribunal administratif compétent, et demander en parallèle une suspension de paiement le temps que le tribunal prenne sa décision. Durant tout ce temps le Trésor ne peut rien faire contre vous ! Pas d’ATD, pas d’huissier, rien. Et croyez-moi, le Tribunal Administratif a fait sauter plus d’un rehaussement pour des motifs de fond comme de forme.

Les vérificateurs se doivent d’être des experts en fiscalité et en procédure : aucun ne se permettrait de rehausser des montants fantaisistes, sous peine de se voir sévèrement tancé par sa hiérarchie. Une fois pour toute : un rehaussement est toujours, TOUJOURS justifié en droit et en fait. Les inspecteurs ne se fondent pas sur des « rumeurs » mais sur votre comptabilité, votre activité et surtout, SURTOUT, le Code Général des Impôts.

Je ne porterai pas de jugement sur votre cas particulier tout simplement parce que je ne le connais pas : tout ce que j’ai, c’est votre description. Mais tout ce que je peux dire, c’est qu’en effet il y a des règles comptables et fiscales, et que tout professionnel se doit de les respecter. Vous ne pouvez pas exigez un traitement de faveur qui vous exonérerait de les suivre. Donc si des vérificateurs détectent des pratiques contrevenants aux dispositions du Code Général des Impôts, il est de leur devoir de rehausser. C’est la contrepartie du système déclaratif.

Ils ne sont pas sourds à vos arguments, tant qu’ils sont d’ordre légal, fiscal et comptable. Mais si vous commencez à discuter politique, philosophie ou sentiment, alors là oui ils ne peuvent pas vous suivre sur ce terrain : Les inspecteurs des finances publiques n’écrivent pas les lois, ils les appliquent. Et fort heureusement d’ailleurs, car si les fonctionnaires modifiaient les lois à leur guise nous ne serions plus en démocratie.

Bjr Henri,

Moi je suis plus terre à terre…comme l’a si bien formulée la Cour des Comptes les vérificateurs sont payés sont au pourcentage de leurs contrôles fiscaux.

Les vacances arrivent, ils leur faut de l’argent pour payer gateaux, voyages & parties fines.

@+